- خانه

- مقالات مالیاتی

- صندوق مکانیزه فروش چیست؟

صندوق مکانیزه فروش چیست؟

صندوق مکانیزه فروشگاهی (POS) چیست؟

صندوق فروشگاهی مجموعه ای از سخت افزار و نرم افزاری است که نوع پیشرفته آن رایانه ایی کامل با یک مانیتور کوچک که از دید مشتری فقط یک فیش با جزییات خرید صادر می کند و از دید کارفرما، اعمال کنترل و حسابداری مکانیزه را نیز انجام می دهد. ساده ترین نوع آن که در میوه فروشی ها نیز دیده می شود فقط یک ترازوی رقمی است که با وارد کردن قیمت، مبلغ کل را محاسبه کرده و فیش می دهد.

جزییات خرید در این نوع فیش نیز ذکر می شود. به این دستگاه “پوز” یا (POS=Point Of Service) گفته می شود. این پایانه ها که در اصل یک کامپیوتر میباشند، به منظور استفاده در نقطه فروش طراحی شده اند، بگونه ای که فضای کمتری را اشغال می نمایند و تجهیزات جانبی آن مناسب کاربری صندوق دار است. در این پایانه ها از بارکد خوان به منظور شناسائی کالا استفاده میشود و داشتن کشوی پول و نمایشگر خاص مشتری علاوه بر صفحه مانیتور و پرینتر صدور فیش از ویژگیهای عمده این نوع پایانه هاست.

مزایای صندوق مکانیزه فروشگاهی (POS)

- امکان اختصاص هر کالا به کد گروه خاص و تغییر آن در هر زمان

- امکان کنترل باز و بسته شدن کشوی پول و پیغام روی نمایشگر مشتری و امکان کنترل نرم افزاری صفحه کلید قابل برنامه ریزی

- افزودن امکان کار با Barcode Reader ،Magnetic Card Reader و Smart Card Reader به منظوراستفاده از کارتهای اعتباری و کارتهای تخفیف

- امکان صدور فاکتور از طریق استفاده از بارکدخوان، صفحه کلید و یا انتخاب کد

- امکان جستجوی سریع کلیه فاکتورهای قبلی از طریق تاریخ و یا شماره فاکتور

- امکان صدور اعلامیه قیمت برای یک و یا گروهی از کالاها

- استخراج گزارش فروش کالا به تفکیک بازه های زمانی

- امکان قرار گرفتن صندوقهای متعدد در هر مرکز فروش

- کنترل تفکیکی و متمرکز صندوقها از طریق دسترسی های سرپرست

- استخراج گزارشات کنترلی صندوق

- استخراج گزارش فروش واقعی روزانه به تفکیک فروش ناخالص و تخفیف

- استخراج گزارش کم فروش ترین و پرفروش ترین کالاها به تفکیک پارامترهای مختلف

- صرفه جویی در هزینه ها و زمان

- نگهداری سوابق میزان فروش کالاها و خدمات

- اشراف کامل بر نقدینگی صندوق به تفکیک اقلام مختلف

مشخصات نرم افزار سیستم فروشگاهی

نرم افزار فروش فروشگاهی (Point Of Sale) که اختصاراً POS نامیده می شود، با هدف کنترل و نظارت بر عملیات جاری فروشگاهی طراحی و تولید گردیده است .

با بالا رفتن سطح عملیات هر مرکز فروش و به قصد جمع آوری اطلاعات از ورود و خروج کالاها و موجودیهای انبار، وضعیت صندوقهای دریافت و پرداخت، آمارها و گزارشات فروش در فواصل زمانی مختلف، استفاده از ابزار مناسب ضروری می نماید.

واحد آموزش و نرم افزار شرکت خود را متعهد به آموزش کلیه مراحل کاری نرم افزار و طریقه استفاده از تجهیزات می داند، بدیهی است مشتریان پس از گذراندن دوره های کوتاهی نزد متخصصان مجرب شرکت، خواهند توانست براحتی با تجهیزات خریداری شده و نرم افزار نصب شده به انجام چرخه های کاری خود بپردازند.

ویژگی های سخت افزار صندوق های فروش (pos)

از نظر سازمان امور مالیاتی می بایست سخت افزار سامانه فروشگاهی دارای ویژگی های ذیل می باشد:

- صاحبان مشاغل بتوانند متناسب با کاربرد و نیاز خود آن را انتخاب نمایند.

- از لحاظ کیفیت می بایست شرایط استفاده در محیط های تجاری را داشته باشند.

- برحسب نیاز و توسعه کسب و کار صاحبان مشاغل، قابلیت ارتقاء را داشته باشند.

- قابلیت اتصال تجهیزات جانبی را داشته باشند مانند: بارکد، اسکنر، فیش، پرینتر، پرینتر معمولی، صندوق و نمایشگر مشتری.

- قابلیت نصب و اجرای نرم افزارهای مورد تأیید سازمان امورمالیاتی کشور را دشته باشد.

- صندوق های فروش و تجهیزات جانبی باید با استاندارد opos و upos سازگار باشند.

- این دستگاه ها می بایست امکانات استفاده از سیستم های شبکه ای به عنوان یک ایستگاه کاری را داشته باشند.

- قابلیت اتصال به pos بانکی جهت فروش یا استفاده از کارتهای اعتباری را داشته باشد.

- قابلیت اتصال از طریق درگاه usp یا RS۲۳۲ به سایر تجهیزات جانبی را داشته باشد.

توانایی های نرم افزارهای نصب شده بر روی سامانه های فروشگاهی:

از نظر سازمان امور مالیاتی نرم افزارهای حسابداری نصب شده بر روی سامانه های فروشگاهی می بایست دارای ویژگی های ذیل باشد:

- پوشش دادن مواردی که در ماده ۲ و ماده ۳ از آیین نامه اجرایی ماده ۷۱ قانون نظام صنفی منظور گردیده است.

- نرم افزار باید مناسب با شغل و نیاز صاحبان مشاغل قابل انتخاب باشد و نیاز واقعی مودی را از لحاظ مختلف تأمین نمایند.

- امکان ثبت خرید و فروش کالا، انبارداری (موجودی کالا) و حسابداری جهت ثبت هزینه های صاحبان مشاغل.

- دارای یک بانک اطلاعاتی قابل اعتماد باشد تا در قالب مشکلاتی مثل قطعی برق و غیره اطلاعات آن دچار مشکل نشود.

- امکان برقراری ارتباط با رابط های نرم افزاری ارائه شده توسط سازمان امور مالیاتی کشور و قابلیت ساخت فایل های الکترونیکی مورد نیاز سازمان.

- امکان تهیه خروجی براساس استاندارد ارائه شده توسط سازمان امورمالیاتی شامل گزارش سه ماهه خرید و فروش، اظهارنامه مالیات بر ارزش افزوده و …

- قابلیت محاسبه خودکار مالیات بر ارزش افزوده و عوارض با توجه به نوع کالا و خدمات و درج در فاکتور فروش.

- لزوم استفاده از کد کالا و خدمات (ایران کد) در فرم صورتحساب و سامانه فروش.

- قابلیت سفارشی شدن نرم افزار برای رسته های شغلی مختلف بر اساس طبقه بندی مشاغل ماده ۹۶ قانون مالیات مستقیم.

- امکان کنترل و دسترسی لحظه ای موجودی کالا در هنگام فروش و در طول دوره مالی.

- امکان بررسی وضعیت دستگاه های جانبی متصل به صندوق فروش.

- محیط گرافیکی و کاربر پسند (user friendly) و چندزبانه (فارسی و انگلیسی).

- امکان دسترسی به تمام امکانات سیستم با استفاده از کلیدهای میانبر.

- کنترل و شناسایی کاربران با توجه به رمز عبور و حق دسترسی.

- امکان طبقه بندی و گروه بندی کالاها در ساختارهای سلسله مراتبی.

- امکان تعریف بارکدهای متعدد برای یک کالا و دسترسی به اطلاعات کالا از طریق اسکن بارکد کالا.

- امکان دسته بندی مجموعه ای از کالاها و فروش و قیمت گذاری گروهی.

- امکان قیمت گذاری x/y (یک عدد ۵۰۰ریال، ۳ عدد ۱۰۰۰ریال).

- امکان تعریف قواعد فروش و خرید عمده و قیمت گذاری بر آن اساس.

- امکان صدور فاکتور برگشت از فروش و سند مرجوعه خرید.

- تخصیص شماره سریال خودکار به اسناد خرید و امکان ردیابی اقلام فاکتور با واردسازی شماره سریال سند.

- امکان ثبت اسناد خرید به صورت قطعی، امانی و مشارکتی.

- امکان ثبت فروش نقدی، اعتباری، چک یا ترکیبی.

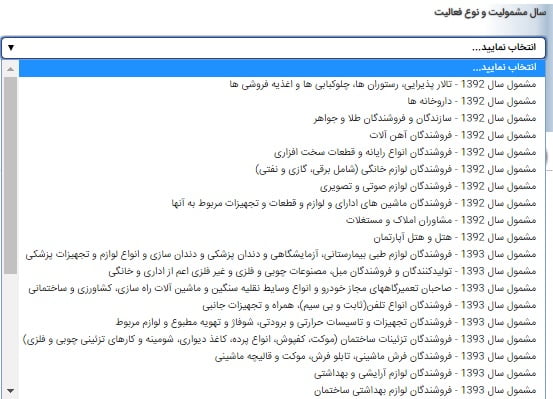

اصناف مشمول صندوق فروشگاهی

گروه اول اصناف مشمول استفاده از سامانه صندوق مکانیزه فروشگاهی از سال ۱۳۹۲ :

- سازندگان و فروشندگان طلا و جواهر

- فروشندگان آهن آلات

- فروشندگان لوازم صوتی و تصویری

- فروشندگان انواع رایانه و قطعات سخت افزاری

- فروشندگان ماشین های اداری و لوازم و قطعات تجهیزات مربوط به آنها

- فروشندگان لوازم خانگی(شامل برقی، گازی و نفتی)

- هتل ها و هتل آپارتمان ها

- تالار پذیرایی، رستوران ها، چلوکبابی ها و اغذیه فروشی ها

- مشاوران املاک و مستغلات

- داروخانه ها ( ابطال شد )

گروه دوم اصناف مشمول استفاده از سامانه صندوق مکانیزه فروشگاهی از سال ۱۳۹۳ :

- فروشندگان لوازم یدکی خودروهای سبک و سنگین و ماشین آلات راهسازی، کشاورزی و ساختمانی (نمایندگی، عمده و خرده فروشی)

- صاحبان تعمیرگاه های مجاز خودرو و انواع وسائط نقلیه سنگین و ماشین آلات راه سازی کشاورزی و ساختمانی

- فروشندگان تجهیزات و تاسیسات حرارتی و برودتی، شوفاژ و تهویه مطبوع و لوازم مربوط (نمایندگی، عمده و خرده فروشی)

- فروشندگان لوازم بهداشتی ساختمان (نمایندگی، عمده و خرده فروشی)

- فروشندگان تزئینات ساختمان (موکت، کفپوش، انواع پرده، کاغذ دیواری، شومینه و کارهای تزیینی چوبی و فلزی) (نمایندگی، عمده و خرده فروشی)

- فروشندگان انواع تلفن(ثابت و بی سیم)، همراه و تجهیزات جانبی آن (نمایندگی عمده و خرده فروشی)

- تولیدکنندگان و فروشندگان مبل، مصنوعات چوبی و فلزی و غیر فلزی و غیر فلزی اعم از اداری و خانگی (نمایندگی، عمده و خرده فروشی)

- فروشندگان فرش ماشینی، تابلو فرش، موکت و قالیچه ماشینی (نمایندگی، عمده و خرده فروشی)

- فروشندگان لوازم آرایشی و بهداشتی (نمایندگی، عمده و خرده فروشی)

- فروشندگان لوازم طبی بیمارستانی، آزمایشگاهی و دندان پزشکی و دندان سازی و انواع لوازم و تجهیزات پزشکی (نمایندگی، عمده و خرده فروشی)

گروه سوم اصناف مشمول استفاده از سامانه صندوق مکانیزه فروشگاهی از سال ۱۳۹۴ :

- فروشندگان لاستیک (نمایندگی، عمده و خرده فروشی) و نمایشگاه های اتومبیل (سواری، باری ، مسافربری، ماشین آلات راهسازی، کشاورزی و صنعتی)

- فروشندگان مصالح ساختمانی (نمایندگی، عمده و خرده فروشی)

- فروشندگان تاسیسات الکترونیکی، مکانیکی ساختمان (نمایندگی، عمده و خرده فروشی)

- فروشندگان انواع رنگ ساختمان، صنعتی و اتومبیل (نمایندگی، عمده و خرده فروشی)

- فروشندگان مواد شیمیایی (نمایندگی، عمده و خرده فروشی)

- نمایندگی فروش شرکت های توزیع کالاهای داخلی و وارداتی (غیر اشخاص حقوقی )

- نمایندگی های فروش شرکتها و موسسات تجاری و صنعتی اعم از داخلی و خارجی (غیر اشخاص حقوقی)

- فروشندگان یخچال های صنعتی و ویترینی (نمایندگی، عمده و خرده فروشی)

- بار فروشان و فروشندگان میوه و تره بار و میدان داران

جریمه عدم نصب صندوق فروشگاهی

صاحبان مشاغل (مودیان مالیاتی) که مکلف به استفاده از سامانه صندوق مکانیزه فروش می باشند در صورت عدم استفاده از سامانه صندوق مکانیزه فروش، از معافیت مقرر در قانون برای سال مربوطه محروم خواهند شد.

وظایف مودیان

۱) با توجه به الزام صاحبان مشاغل به نصب و استفاده از سامانه فروشگاهی از ابتدای سال ۱۳۹۲ مودیان مشمول مکلفند سخت افزار و نرم افزار متناسب با نیاز واحد کسبی خود را انتخاب و حداکثر تا پایان اردیبهشت ماه سال جاری مذکور ضمن نصب و راه اندازی سامانه فروشگاهی مراتب را به منظور استفاده از تسهیلات مقرر پیش بینی شده، با تکمیل فرم مربوطه که در برگیرنده اطلاعات هویتی آنان مشخصات سخت افزار و نرم افزار و همچنین مشخصات فروشنده سامانه فروشگاهی می باشد به اداره مالیاتی ذیربط اعلام نمایند.

شایان ذکر است مشخصات سخت افزار و نرم افزار مورد استفاده برابر آیین نامه اجرایی (۷۱) قانون نظام صنفی اعلام شده توسط وزارت صنعت و معدن و تجارت خواهد بود.بدیهی است نرم افزار مورد استفاده حداقل امکان ثبت خرید و فروش کالا، نگهداری موجودی کالا و ثبت هزینه ها و تولید فایل الکترونیکی را داشته باشد.

۲) مودیان مشمول نصب و استفاده از سامانه فروشگاهی که طی سال شروع به فعالیت می نمایند حداکثر ظرف دو ماه از تاریخ شروع فعالیت، نسبت به نصب و استفاده از سامانه های فروشگاهی اقدام و مراتب را به ادارات امور مالیاتی مربوط اعلام نمایند.

۳) مودیان ملزم به استفاده از سامانه فروشگاهی، مکلف هستند از ابتدای سال ۱۳۹۲ کلیه خرید و فروش های خود را در سامانه فروشگاهی ثبت و نسبت به صدور الکترونیکی صورتحساب فروش مطابق فرم نمونه موضوع ماده ۱۶۹ قانون مالیاتهای مستقیم و ماده ۱۹ قانون مالیات بر ارزش افزوده، از طریق سامانه مذکور اقدام نمایند.

۴) مودیان ملزم به نصب و استفاده از سامانه فروشگاهی از نظر انجام تکالیف به دو گروه به شرح ذیل تقسیم می گردند:الف) مودیان موضوع بند(ج) ماده (۹۵) قانون مالیاتهای مستقیم، مکلفند اطلاعات داده شده به سامانه های فروشگاهی را در فرم خلاصه وضعیت درآمد و هزینه موضوع ضوابط اجرایی بند(ج) ماده(۹۵) قانون مالیاتهای مستقیم ثبت و نگهداری نمایند و همراه اظهارنامه مالیاتی سالانه تحویل واحدهای مالیاتی نمایند.ب)مودیان مشمول بندهای (الف) و (ب) ماده (۹۵) قانون مالیاتهای مستقیم مکلفند فایل الکترونیک اطلاعات خرید و فروش خود را در دوره زمانی تعیین شده از طریق سایت www.Tax.gov.IR برای سازمان ارسال و یا لوح فشرده آن را به اداره امور مالیاتی محل فعالیت خود تحویل نمایند. (دوره های زمانی ارائه اطلاعات خرید و فروش بصورت فصلی(بهار، تابستان، پاییز و زمستان) و از ابتدای سال ۱۳۹۲ حداکثر تا یک ماه بعد از پایان هر فصل می باشد.

۵) در مواردی که بنا به عللی از جمله نقص فنی دستگاه امکان ثبت اطلاعات خرید و فروش از طریق سامانه فروشگاهی میسر نباشد، مودی مکلف است حداکثر ظرف مدت پانزده روز نسبت به رفع نقص اقدام و بلافلاصله رویدادهای مالی مدت مذکور را در سامانه فروشگاهی ثبت نماید.

۶) مودیان مشمول استفاده از سامانه های فروشگاهی، کماکان مکلف به رعایت سایر تکالیف قانونی از جمله نگهداری دفاتر روزنامه و کل و یا دفتر درآمد و هزینه می باشند و موظفند حداقل ماهی یکبار خلاصه عملیات داده شده به سامانه های فروشگاهی را در دفاتر قانونی حسب مورد ثبت نمایند. مودیان استفاده کننده از سامانه فروشگاهی به منظور تسهیل رسیدگی موظفند آیین نامه ها با دستورالعمل های سامانه فروشگاهی و برنامه های آن و نحوه کار با نرم افزارهای مالی مورد استفاده را حسب درخواست ماموران مالیاتی در اختیار آنان قرار دهند.

آموزش ثبت صندوق فروش

مراحل گام به گام ثبت صندوق مکانیزه فروش در سایت سازمان امور مالیاتی:

۱- در ابتدا وارد سایت www.Tax.gov.ir شده و از منوی سمت راست، گزینه ” ثبت صندوق و نرم افزار فروش ” را انتخاب نمایید.

۲- سپس گزینه ” ورود به سامانه ” را کلیک نموده تا وارد مرحله بعد شوید .

۳- در صفحه باز شده و از تب های بالا، گزینه ” اولین مراجعه ” را کلیک کرده و سپس ” شماره پیگیری ثبت نام شماره اقتصادی ” و ” کد ملی ” خود را وارد نموده و حروف امنیتی را نیز درج کرده و روی دکمه ” ثبت نام ” کلیک نمایید.

۴- بعد از آنکه به صفحه اصلی وارد شدید، در سمت بالا و راست، اسم شما درج گردیده است و می بایستی بر روی ” ورود به مرحله اول ” کلیک نمایید.

۵- در صفحه بعد ” اطلاعات پایه ثبت نام شماره اقتصادی ” را نمایش میدهد؛ در صورت صحت مندرجات آن بر روی ” مرحله دوم ” کلیک نمایید.

۶- در صحه بعد، ابتدا باید ” سال مشمولیت و نوع فعالیت ” و سپس ” نوع سامانه فروش ” را از منوی کشویی انتخاب نمایید.

۷- در مرحله بعدی باید ” مشخصات نرم افزار و تولید کننده ” آن را به ترتیب فرم زیر وارد نموده و ثبت نمایید.

۸- در آخر کدی برای شما پیامک می شود تا برای مراجعات بعدی از آن استفاده نمایید.

مجله آقای مالیات

- تقی نوریان دی ۱۱, ۱۴۰۰ - ۷:۵۷ ب٫ظ

ما یک مجتمع مسگونب با ۵۱۷ آپارتمان هستیم

دستگاه پوز چون متعلق به یکی از ساکنان بود به علت مسئله مالیاتی باز پی گرفت

اکنون بانک بما پوز نمی دهد .

اداره مالیات می گوید بایستس کد مالیاتی داشته باشد و کار مشکلی است . ما یک سازمان غیر انتفاعی هستیم و در آمدی نداریم

این دستگاه شکا چه کمکی می تواند بکند - آقای مالیات دی ۱۳, ۱۴۰۰ - ۱:۰۹ ب٫ظ

سلام و عرض ادب. دوست عزیز منظور از صندوق مکانیزه فروش، سیستمی است که تمامی فعالیت های شما تحت نظارت سازمان امور مالیاتی قرار داشته باشد. این مقاله صرفا جهت آشنایی شما با قوانین مربوطه است نه موارد دیگر.

در صورت نیاز به مشاوره با شماره ۸۸۹۹۶۲۳۲-۰۲۱ تماس بگیرید. - شهریاری خرداد ۲۵, ۱۴۰۱ - ۸:۲۹ ق٫ظ

سلام و عرض ادب فراوان جناب فرشید رستگار عزیز

یک کیترینگ فروش غذا که بیرون بر است و آنلاین ثبت غذا توسط مشتریان انجام می پذیرد چگونه میتواند هزینه های خود را به اداره دارایی ثابت کند . چون فاکتورهای خرید آنها فروشگاهی است و رسمی نیست. سوال بعد اینکه به نظر می رسد جزو گروه ج باشد و ارسال گزارشات فصلی نیاز نیست و باید دفتر درآمد هزینه بگیرد آیا مثل شرکتها باید آنلاین از سازمان ثبت درخواست دفاتر درآمد و هزینه بدهد یا بره اداره دارایی؟ سوال آخر این کیترینگ برج ۱۰ ۱۴۰۰ به اداره دارایی گفته فعال هست ولی پروانه کسبش برج ۲ ۱۴۰۱ گرفته شده ایا برای ۱۴۰۰ باید اظهارنامه یا فرم ماده ۱۰۰ رو حتما باید پر کنه ؟ ممنون میشم راهنمایی کنید - آقای مالیات خرداد ۲۸, ۱۴۰۱ - ۵:۲۶ ب٫ظ

سلام وقت بخیر

به علت اینکه گروه سوم مشاغل هستید، تکلیف قانونی شما این است که اسناد درآمدی و هزینه ای خود را تا جای ممکن رسمی، نگهداری کنید تا در صورت درخواست ممیز به او تحویل دهید. برای سال ۱۴۰۰ موظف هستید اظهارنامه یا تبصره ۱۰۰ را ارسال کنید. - مجتبی رضانژاد بهمن ۱, ۱۴۰۱ - ۷:۱۸ ب٫ظ

سلام بنده فروشنده سوپرمارکت هستم و در کنار آن خدمات کپی به شکل کوچک در کنار سوپرمارکت انجام می دهم و برای آن کارتخوان جدا دارم. سوال داشتم در مورد خودم و پدرم.

1) پدرم که سوپرمارکت داره باید صندوق مکانیزه فروش لمسی بگیره یا با کارتخوانش میتونه جوابگو باشه؟

2) قانون صندوق مکانیزه کی اجرا میشه؟ و چرا چیزی در مورد خواربارفروشی یا سوپرمارکتها نمیگن؟ خیلی عجیبه.

3) من که برای کپی کارتخوان جدا دارم بایستی نرم افزار حسابداری داشته باشم؟ چون جزئی از صنف هستم میگم. ولی خودم اطلاعاتم را در کامپیوتر ثبت می کنم ولی اطلاعات درستی ندارم. - آقای مالیات بهمن ۳, ۱۴۰۱ - ۱۰:۴۱ ق٫ظ

سلام وقتتون بخیر امیدوارم که حالتون عالی باشه

۱) تا الان داشتن کارت خوان کفایت میکنه

۲) اگر منظورتون قانون پایانه های فروشگاهی و سامانه مودیان هست که تا این لحظه سامانه برای شما لانچ نشده

۳) برای فعالیت صرفا کپی الزامی به نصب سیستم حسابداری ندارید.

نظرات کاربران