- خانه

- مقالات مالیاتی

- منابع درآمد مالیاتی: آمریکا در برابر OECD

منابع درآمد مالیاتی: آمریکا در برابر OECD

یک گزارش جدید در مورد منابع درآمدهای مالیاتی، میزان اتکا آمریکا و دیگر کشورهای عضو سازمان OECD (سازمان همکاری و توسعه اقتصادی) بر منابع مختلف مالیاتی را برای تامین درآمد دولت نشان می دهد. تفاوت های سیاستگذاری و اقتصادی بین کشورهای OECD، اختلافاتی را در نحوه کسب درآمد مالیاتی ایجاد کرده است تا جایی که آمریکا بطور عمده از میانگین OECD فاصله گرفته است.

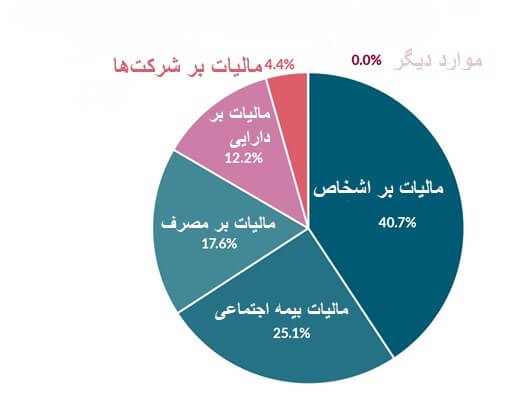

درآمد مالیاتی در آمریکا

در آمریکا مالیات بر درآمد اشخاص (در سطح فدرال، ایالتی و محلی) با 40.72 درصد از کل درآمد مالیاتی، عمده ترین منبع کسب مالیات در سال 2018 بوده است. مالیات بیمه اجتماعی با 25.1 درصد در مکان دوم و مالیات بر مصرف با 17.58 درصد و مالیات بر دارایی با 12.2 درصد در مکان های بعدی قرار دارند. مالیات بر درآمد شرکت 4.35 درصد از کل درآمد مالیاتی در سال 2018 را تشکیل می دهد آماری که مربوط به اولین سال پس از تصویب قانون اشتغال و کاهش مالیاتی است و 2.11 درصد کاهش را نسبت به سال 2017 نشان می دهد.

منبع: دیتابیس آماری درآمد جهانی OECD

در مقایسه با میانگین OECD، سیستم اقتصادی آمریکا بطور عمده بیشتر به مالیات بر درآمد اشخاص و مالیات بر دارایی وابسته است. در حالی که کشورهای OECD بطور میانگین 23.9 درصد از کل درآمد مالیاتی خود از مالیات بر درآمد اشخاص کسب کرده اند، با این وجود این مقدار در آمریکا 40.7 درصد بوده که تقریبا اختلافی 17 درصدی را نشان می دهد.

دلیل این موضوع تا حدی بخاطر این است که بیش از نصف درآمد خالص تجاری در آمریکا در اظهارنامه های مالیاتی شخصی (مالیات بر اشخاص)، گزارش داده شده است. کشورهای عضو OECD بطور میانگین 5.6 درصد از کل درآمد مالیاتی خود را از مالیات بر دارایی کسب کردند که این مقدار برای آمریکا 12.2 درصد است.

در مقایسه با کشورهای OECD، آمریکا وابستگی کمتری به مالیات بر مصرف دارد. مالیات بر کالا و خدمات تنها 17.6 درصد از کل درآمد مالیاتی در آمریکا را تشکیل می دهد در حالی که این مقدار برای OECD در حدود 32.1 درصد است. دلیل این امر این است که تمامی کشورهای OECD به جز آمریکا، مالیات ارزش افزوده (VAT) را تقریباً با نرخ بالا وضع می کنند. بطور مقایسه ای نرخ مالیات بر فروش در سطح ایالتی و محلی در آمریکا نسبتاً پایین است.

ترکیب مالیاتی هر کشوری متفاوت است و به عواملی مانند موقعیت اقتصادی و اهداف مرتبط با سیاستگذاری بستگی دارد. با این وجود هر نوع مالیات تاثیر مخصوص به خود را بر اقتصاد می گذارد تا جایی که برخی از مالیات ها تاثیر منفی تری نسبت به بقیه دارند. با این همه و بطور کلی، مالیات های مبتنی بر مصرف، منابع کارآمدتری برای درآمد هستند، زیرا در مقایسه با مالیات بر درآمد، آسیب اقتصادی و تاثیرات منفی کمتری ایجاد می کنند.

مقایسه منابع درآمد مالیاتی آمریکا با میانگین OECD در سال 2018

منبع: taxfoundation

نظرات کاربران