- خانه

- مقالات مالیاتی

- تحلیل تخصصی قواعد تولید اظهارنامه برآوردی ماده ۹۷ ق.م.م و آثار آن بر نظام مالیاتی ایران

تحلیل تخصصی قواعد تولید اظهارنامه برآوردی ماده ۹۷ ق.م.م و آثار آن بر نظام مالیاتی ایران

نویسنده: موسی دلنواز | حسابرس ارشد سازمان امور مالیاتی

در ماده ۹۷ ق.م.م به کلمه «برآورد» اشاره شده است، این ماده از قانون مالیاتهای مستقیم یکی از ستونهای اصلی در ساختار تشخیص مالیات در نظام مالیاتی ایران محسوب میشود. این ماده به سازمان امور مالیاتی اختیار میدهد که در صورت عدم ارائه اظهارنامه توسط مؤدی، یا ارائه اظهارنامهای که اطلاعات آن توسط ممیز مالیاتی غیرقابلاعتماد تشخیص داده شود، درآمد مشمول مالیات را بر اساس اطلاعات موجود و فرمولهای مشخصی برآورد کند.

این فرآیند که به «تولید اظهارنامه برآوردی» یا «تشخیص علیالرأس» معروف است، از طریق مجموعهای از دستورالعملها و قواعد اجرایی مدون صورت میگیرد. هدف اصلی این قواعد، کاهش فرار مالیاتی و تضمین وصول حقوق دولت از طریق استانداردسازی فرآیند برآورد است، اما همواره چالشهایی در زمینه دقت، عدالت و سلیقه اجرایی به همراه دارد.

دستورالعملهای اجرایی این ماده که شامل سناریوها و فرمولهای گوناگونی است، به مأموران مالیاتی ابزاری برای تخمین درآمد بر اساس شواهد موجود ارائه میدهد. این تحلیل از سایت آقای مالیات به بررسی عمیق ساختار این قواعد، نقاط قوت و ضعف سیستم برآوردی و آثار آن بر فعالان اقتصادی میپردازد.

برای دانلود تحلیل قواعد تولید اظهارنامه برآوردی روی متن کلیک کنید.

ماده ۹۷ قانون مالیاتهای مستقیم (ق.م.م):

متن این ماده از قانون مالیاتهای مستقیم به شرح زیر است:

درآمد مشمول مالیات اشخاص حقیقی موضوع این قانون که مکلف به تسلیم اظهارنامه مالیاتی میباشند به استناد اظهارنامه مالیاتی مؤدی که با رعایت مقررات مربوط تنظیم و ارائه شده و مورد پذیرش قرارگرفته باشد، خواهد بود. سازمان امور مالیاتی کشور میتواند اظهارنامههای مالیاتی دریافتی را بدون رسیدگی قبول و تعدادی از آنها را بر اساس معیارها و شاخصهای تعیین شده و یا به طور نمونه انتخاب و برابر مقررات مورد رسیدگی قرار دهد.

درصورتی که مؤدی از ارائه اظهارنامه مالیاتی در مهلت قانونی و مطابق با مقررات خودداری کند، سازمان امور مالیاتی کشور نسبت به تهیه اظهارنامه مالیاتی برآوردی براساس فعالیت و اطلاعات اقتصادی کسب شده مؤدیان از طرح جامع مالیاتی و مطالبه مالیات متعلق به موجب برگ تشخیص مالیات اقدام میکند.

در صورت اعتراض مؤدی چنانچه ظرف مدت سی روز از تاریخ ابلاغ برگ تشخیص مالیات، نسبت به ارائه اظهارنامه مالیاتی مطابق مقررات مربوط اقدام کند، اعتراض مؤدی طبق مقررات این قانون مورد رسیدگی قرار میگیرد، این حکم مانع از تعلق جریمهها و اعمال مجازاتهای عدم تسلیم اظهارنامه مالیاتی در موعد مقرر قانونی نیست.

ساختار و کارکرد قواعد F1 تا F12 (قواعد عمومی)

قواعد عمومی که اغلب با پیشوند F (مخفف Formula) مشخص میشوند، چارچوب اصلی برای تخمین درآمد مشمول مالیات اشخاص حقیقی و حقوقی هستند که فاقد دفاتر یا اسناد قانونی کافی برای تشخیص درآمد واقعی باشند. هر قاعده بر اساس یک منطق اقتصادی مشخص و یک مجموعه داده ورودی طراحی شده است:

F1: مبنای سود سال قبل با تعدیل

این قاعده بر اساس عملکرد سال مالیاتی قبل مؤدی استوار است. اگر مؤدی در سال قبل اظهارنامه تنظیم کرده و سود آن پذیرفته شده باشد، این مبلغ به عنوان پایه برآورد در نظر گرفته میشود.

فرمول کلی:

( ضریب تعدیل سالانه + ۱ ) × ( نرخ سود تضمینی + ۱ ) × سود اظهار شده سال قبل = درآمد برآوردی

- نرخ سود تخمینی: این نرخ که توسط سازمان امور مالیاتی تعیین میشود، نشاندهنده نرخ سودآوری استاندارد آن صنف است.

- ضریب تعدیل سالانه: برای پوشش تورم و تغییرات عمومی قیمتها و بازار، یک ضریب تعدیل اعمال میشود.

F2: تکیه بر سود تحققیافته سال مالیاتی قبل

این قاعده بیشتر در مواردی کاربرد دارد که مؤدی در سال مالیاتی مورد رسیدگی، اظهارنامه را ارائه کرده اما سود اعلامی مورد قبول واقع نشده است. در این حالت، سود قطعیشده سال قبل به عنوان مبنا قرار میگیرد.

( ضریب افزایش متناسب با فعالیت + ۱ ) × سود قطعی شده سال قبل = درآمد برآوردی

F3: برآورد بر اساس موجودی پایان دوره (مفروضات گردش کالا)

این قاعده بر مبنای معادله اساسی حسابداری موجودی کالا (COGS) استوار است:

موجودی پایان دوره – خرید خالص + موجودی اول دوره = بهای تمام شده کالای فروش رفته

با فرض یک نرخ سود ناخالص مشخص برای صنف، ابتدا فروش تخمینی محاسبه میشود:

( سود خالص- ۱ ) ÷ ( بهای تمام شده کالای فروش رفته ) = فروش تخمینی

سپس، درآمد مشمول مالیات با کسر هزینههای معمول (که ممکن است بر اساس استانداردهای صنفی یا درصدی از فروش تعیین شود) برآورد میگردد.

F4: استفاده از دادههای اظهارنامه ارزش افزوده (VAT)

این قاعده بهطور مستقیم از اطلاعاتی که مؤدی بهصورت دورهای در قالب اظهارنامه ارزش افزوده ارائه کرده، استفاده میکند. این اطلاعات شامل مالیات بر خرید (مالیات پرداختی) و مالیات بر فروش (مالیاتستانی) است.

فروش معاف از VAT + فروش مشمول VAT = فروش اظهار شده بر اساس VAT

از آنجا که معمولاً نرخ مالیات بر ارزش افزوده بر اساس فروش محاسبه میشود، با استفاده از مبالغ مالیاتستانی و نرخ استاندارد، فروش مبنای قابل استنادی برای برآورد درآمد ناخالص فراهم میآید.

F5: تعدیل سالبهسال اظهارنامه قبلی

مشابه F1 است، اما تمرکز بیشتری بر تعدیل مستقیم سود یا درآمد اظهارشده سال قبل با در نظر گرفتن تغییرات اقتصادی کلی دارد، بدون لزوماً استفاده از ضرایب سودآوری دقیق صنفی.

F6: مقایسه فروش اعلامی مؤدی با خرید اعلامی طرف مقابل (انطباق زنجیره تأمین)

این قاعده از اصل «اقتصاد شفاف» و ارتباطات بین مودیان استفاده میکند. اگر مؤدی در فروش خود رقمی اعلام کرده باشد، ولی خریداران وی (که اظهارنامه مالیاتی ارسال کردهاند) مبالغ متفاوتی را به عنوان خرید از وی ثبت کرده باشند، این اختلاف مبنای برآورد قرار میگیرد.

مبنای برآورد فروش مؤدی = خرید تأییدشده از طرف مقابل

F7: تجمیع و انتخاب بیشترین مقدار (استفاده از چندین مبنا)

در این قاعده، چندین داده مبنا (مثلاً F1، F4 و F6) محاسبه شده و مبلغی که بیشترین دلالت بر درآمد بالاتر را دارد (مبنای تشخیص حداکثری) به عنوان پایه برآورد انتخاب میشود. این روش برای تضمین وصول حداکثری مالیات در شرایط عدم اطمینان استفاده میشود.

بیشترین مقدار بین (F1, F4, F6, …) = پایه برآورد

F8: بیشینهگیری خروجی قواعد ۱ تا ۱۲

این قاعده یک قاعده کلی است که در نهایت پس از محاسبه نتایج F1 تا F12 (و سایر قواعد در صورت وجود)، بالاترین رقم محاسبهشده را بهعنوان درآمد نهایی برآوردی انتخاب میکند تا اطمینان حاصل شود که هیچگونه پتانسیل درآمدی نادیده گرفته نشده است.

F9: رسیدگی به اظهارنامههای مقطوع (خارج از توافق تبصره ماده ۱۰۰ ق.م.م)

این قاعده به مؤدیانی اختصاص دارد که در چارچوب ماده ۱۰۰ ق.م.م (توافق مقطوع مالیاتی برای مشاغل کوچک) قرار نگرفتهاند و اظهارنامه تنظیم کردهاند، اما آن اظهارنامه به دلایلی (مثلاً عدم تکمیل فرمها یا تخلف در ارائه اطلاعات) مورد قبول واقع نشده و نیاز به رسیدگی علیالرأس دارد.

F10: رسیدگی به اظهارنامه خارج از موعد

در مواردی که مؤدی اظهارنامه خود را پس از انقضای مهلت قانونی ارائه دهد، سازمان میتواند بهجای پذیرش آن، از قواعد برآوردی استفاده کند، مگر اینکه تأخیر موجه تشخیص داده شود.

F11: فرمول ویژه برای فعالان ساختوساز (ماده ۷۷ ق.م.م)

این قاعده بهطور خاص برای اشخاص حقیقی فعال در امر ساختوساز و فروش ساختمان وضع شده است. درآمد مشمول مالیات بر اساس ارزش روز زمین و هزینههای ساخت محاسبه میشود، نه صرفاً سود حاصل از فروش.

(ارزش زمین × ضریب ارزش زمین) + هزینه ساخت تخمینی = درآمد برآوردی ساختوساز

این فرمول معمولاً با فرمولهای عمومی تفاوت بنیادین دارد زیرا سود در این حوزه بهشدت متأثر از ارزش زمین است.

F12: تحلیل تراکنشهای بانکی (پوز و درگاههای الکترونیکی)

این قاعده یکی از جدیدترین و قویترین ابزارهای برآوردی است که مستقیماً با استفاده از دادههای نظام بانکی (حسابهای متصل به کسبوکار، دستگاههای کارتخوان و درگاههای پرداخت اینترنتی) کار میکند.

مراحل:

مرحله اول: جمعآوری کل مبالغ واریزی یا تراکنشهای مرتبط با حسابهای شغلی.

مرحله دوم: کاهش مبالغی که قابلاثبات هستند که ماهیت درآمدی ندارند (مثلاً واریز از حساب شخصی، بازپرداخت وام).

مرحله سوم: اعمال نرخ سودآوری (سود خالص بر مبنای کل گردش ورودی).

فرمول کلی:

کل گردش مالی تأییدشده × نرخ سود خالص استاندارد صنف = درآمد برآوردی

قواعد ویژه صنفی (نمونههایی از F20 به بعد)

برای افزایش دقت برآورد، سازمان امور مالیاتی برای مشاغل خاص، فرمولهای تخصصیتری تدوین کرده است که عوامل خاص آن صنعت را در نظر میگیرد.

F20: شرکتهای حملونقل جادهای و ریلی

در این بخش، حجم بار، مسافت طیشده و تعرفههای مصوب حملونقل نقش اساسی دارند.

ضریب بهرهبرداری × ( تناژ بار × تعرفه واحد حمل ) ∑ = درآمد برآوردی حملونقل

این فرمول سعی دارد بر اساس ظرفیت اسمی ناوگان و نرخهای مصوب، درآمد عملیاتی را شبیهسازی کند.

F29: دفتریاران

برآورد درآمد دفتریاران معمولاً بر اساس تعداد اسناد تنظیمشده و تعرفه خدمات است.

تعداد اظهارنامه تنظیمشده × نرخ متوسط خدمات = درآمد برآوردی

F34: دفاتر پلیس +۱۰ (خدمات الکترونیک انتظامی)

درآمد این دفاتر تابعی از تعداد مراجعات و حقالزحمه مصوب دولتی برای هر خدمت (صدور کارت ملی، گواهینامه و…) است.

( ۱ + سود خدمات جانبی ) × ( تعداد هر خدمت × تعرفه مصوب آن خدمت ) ∑= درآمد برآوردی

F35: دفاتر خدمات قضایی (دفاتر اسناد رسمی و ازدواج و طلاق)

این دفاتر بر اساس تعداد اسناد تنظیمشده و حقالزحمههای رسمی که توسط سازمان ثبتاسناد و املاک کشور تعیین میشود، مورد ارزیابی قرار میگیرند.

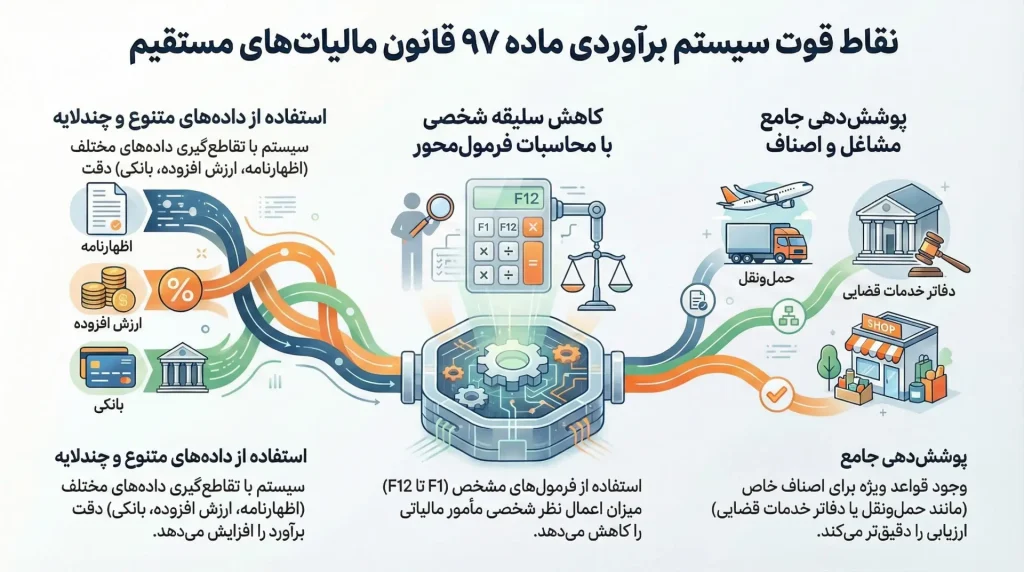

نقاط قوت سیستم برآوردی ماده ۹۷ ق.م.م

سیستم قواعد برآوردی، با وجود انتقادات، مزایای ساختاری مهمی برای مدیریت مالیاتی دارد:

- استفاده از دادههای متنوع و چندلایه: سیستم بهجای تکیه بر یک منبع واحد، از دادههای اظهارنامه عملکرد، VAT، موجودی کالا و تراکنشهای بانکی (F12) استفاده میکند. این تنوع، امکان تقاطعگیری و افزایش دقت را فراهم میسازد.

- فرمولمحور بودن محاسبات (کاهش سلیقه شخصی): فرمولهای مشخص F1 تا F12 چارچوب محاسباتی مأمور مالیاتی را تعریف میکنند. این امر، گرچه کاملاً سلیقه را حذف نمیکند، اما میزان ابهام و اعمال نظر شخصی در فرآیند تشخیص را بهشدت کاهش میدهد.

- پوششدهی جامع مشاغل: وجود قواعد ویژه صنفی (مانند F20، F34) به سازمان اجازه میدهد تا کسبوکارهای خاصی که مدل درآمدی منحصربهفردی دارند، با دقت بیشتری مورد ارزیابی قرار گیرند.

چالشها و ریسکهای سیستم برآوردی

پیادهسازی این قواعد در دنیای واقعی با چالشهایی روبهرو است که عدالت مالیاتی را به خطر میاندازد:

- کیفیت و دسترسی به دادههای ورودی: موفقیت هر فرمول برآوردی وابسته به صحت دادههای ورودی آن است. اگر در اظهارنامه VAT یا اطلاعات بانکی مؤدی خطاهایی وجود داشته باشد یا دادهها بهدرستی تفکیک نشوند (مثلاً تفکیک واریزیهای شخصی از درآمد کسبوکار)، نتایج F12 میتواند بسیار دور از واقعیت باشد.

- ثبات ضرایب سودآوری: سازمان امور مالیاتی نرخهای سودآوری و ضرایب تعدیل را بهصورت دورهای تغییر میدهد. این تغییرات، اگر بهدرستی اطلاعرسانی نشوند یا با واقعیتهای اقتصادی تناسب نداشته باشند، منجر به ارزیابیهای نامتوازن در سالهای مختلف میشوند و مؤدیان را در دفاع سردرگم میکنند.

- عدم تطابق ساختار فعالیت با فرمولها: برخی کسبوکارهای نوین یا دارای مدلهای درآمدی مختلط، ممکن است دقیقاً در چارچوب فرمولهای موجود (F1 تا F35) نگنجند. در این موارد، ممیز مجبور به استفاده از «قاعده برتر» (F8) میشود که میتواند منجر به برآوردهای اغراقآمیز گردد.

- تضاد بین قواعد: در صورت تفاوت فاحش بین نتایج F1 (مبنای سال قبل) و F12 (مبنای تراکنش بانکی)، انتخاب مبنا توسط ممیز اهمیت یافته و ممکن است منجر به اعتراضات زیاد شود.

آثار بر مؤدیان مالیاتی

اجرای سختگیرانه قواعد برآوردی ماده ۹۷ تأثیرات متعددی بر رفتار و وضعیت مالی مؤدیان دارد:

- افزایش بار مالیاتی: اگر مؤدی نتواند با ارائه مستندات کافی، اثبات کند که برآورد انجامشده نادرست است، غالباً مجبور به پرداخت مالیات بر اساس درآمدی میشود که به دست نیاورده است.

- لزوم نگهداری مستندات قوی: برای دفاع مؤثر در برابر هر یک از قواعد، مؤدی باید مستندات لازم برای رد هر سناریوی ممکن را آماده کند. برای مثال، برای مقابله با F12، باید بتواند کلیه واریزیهای غیردرآمدی را اثبات کند.

- تأثیر بر برنامهریزی مالی: مؤدیان به دلیل ریسک تشخیص علیالرأس، ممکن است مجبور شوند همیشه نرخی بالاتر از آنچه انتظار دارند را بهعنوان مالیات در نظر بگیرند که این امر بر سرمایهگذاری و جریان نقدی تأثیر منفی میگذارد.

پیشنهادها برای بهبود سیستم برآوردی

بهمنظور ایجاد توازن بین دقت محاسبات مالیاتی و جلوگیری از تشخیصهای ناعادلانه، پیشنهادات زیر قابلطرح است:

- ایجاد سامانه شفافسازی ضرایب سود تخمینی: سازمان امور مالیاتی باید ضرایب سود و ضرایب تعدیل مورداستفاده در فرمولهای F1، F2 و F12 را برای هر صنف، بهصورت عمومی و قبل از شروع مهلت اظهارنامه، منتشر کند. این شفافیت به مؤدیان اجازه میدهد تا اظهارنامههای خود را بر اساس همان منطق تنظیم کنند.

- اتصال برخط و تفکیک دادههای بانکی: نیاز مبرمی به توسعه زیرساختهایی وجود دارد که امکان تفکیک خودکار تراکنشهای تجاری از تراکنشهای شخصی (در F12) را فراهم آورد. در حالت ایدهآل، مؤدی باید بتواند در سامانه مالیاتی، واریزیهای غیردرآمدی را بهصورت سیستمی تگ کند تا نیازی به دفاع کاغذی نباشد.

- بازنگری دورهای و منطقمدار فرمولهای صنفی: فرمولهای صنفی باید حداقل هر دو سال یکبار بر اساس گزارشهای اتاقهای بازرگانی و اتحادیهها بازنگری شوند تا ضریب سودآوری آنها بازتابدهنده واقعیتهای اقتصادی کشور باشد.

جمعبندی

قواعد تولید اظهارنامه برآوردی ماده ۹۷ ق.م.م، ابزاری حیاتی و درعینحال حساس در اختیار سازمان امور مالیاتی ایران است. این قواعد با هدف استانداردسازی تشخیص مالیات و جلوگیری از فرار مالیاتی طراحی شدهاند و توانایی ترکیبی قوی با استفاده از دادههای مختلف (بانکی، ارزش افزوده، عملکرد گذشته) دارند. با این حال، کارآمدی این سیستم مستقیماً به کیفیت دادههای ورودی و ثبات و منطقی بودن ضرایب اعمالی وابسته است. دستیابی به توازن بهینه بین وصول حداکثری مالیات و تضمین عدالت مالیاتی، نیازمند حرکت به سمت شفافیت بیشتر در ضرایب و استفاده از فناوریهایی است که امکان تفکیک دقیق دادههای درآمدی از هزینهها و تراکنشهای شخصی را فراهم سازد.

سوالات متداول

سازمان امور مالیاتی کشور نسبت به تولید اظهارنامه مالیاتی برآوردی بر اساس فعالیت و اطلاعات اقتصادی کسب شده مؤدیان و فرمولهای مشخص به مطالبه مالیات متعلق اقدام میکند. هدف از آن هم کاهش فرار مالیاتی و استانداردسازی فرآیند تشخیص مالیات میباشد.

اگر مؤدی در سال قبل اظهارنامه داشته و سود آن پذیرفته شده باشد، درآمد برآوردی با فرمول زیر محاسبه میشود: (ضریب تعدیل سالانه + 1 ) × (نرخ سود تضمینی + 1) × سود اظهار شده سال قبل = درآمد برآوردی

این قاعده مربوط به تحلیل تراکنشهای بانکی (پوز و درگاههای پرداخت) است. در این روش، کل مبالغ واریزی جمعآوری شده، مبالغ غیردرآمدی (مثل وام یا واریز شخصی) کسر میشود و سپس نرخ سودآوری استاندارد صنف بر روی گردش مالی باقیمانده اعمال میگردد.

بله، طبق قاعده F4، سازمان از اطلاعات مالیات بر خرید و فروش در اظهارنامههای ارزش افزوده استفاده میکند. با داشتن مبلغ مالیات ستانی و نرخ استاندارد، میزان فروش ناخالص مؤدی بازمهندسی و برآورد میشود.

طبق قاعده F7 و F8، سیستم محاسبات مختلف (مانند F1 تا F12) را انجام میدهد و در نهایت، بالاترین رقم محاسبهشده را بهعنوان درآمد نهایی انتخاب میکند تا اطمینان حاصل شود که هیچ پتانسیل درآمدی نادیده گرفته نشده است.

در این قاعده که مختص اشخاص حقیقی فعال در ساختوساز است، درآمد مشمول مالیات بر اساس «ارزش روز زمین» (با اعمال ضریب ارزش) به اضافه «هزینه ساخت تخمینی» محاسبه میشود و صرفاً سود حاصل از فروش ملاک نیست.

موفقیت در دفاع وابسته به نگهداری مستندات قوی است. مؤدی باید بتواند با مدارک کافی اثبات کند که کدام بخش از واریزیهای حساب تجاری ماهیت غیردرآمدی داشتهاند (مانند انتقال بین حسابهای شخصی یا وام).

در این قاعده، فروش اعلامی مؤدی با خرید اعلامی طرفهای مقابل مقایسه میشود. اگر خریداران مبالغ متفاوتی را بهعنوان خرید از مؤدی ثبت کرده باشند، این اختلاف مبنای برآورد درآمد قرار میگیرد.

بله، برای افزایش دقت، قواعد ویژه صنفی وجود دارد. مثلاً برای دفتریاران (F29) بر اساس تعداد اسناد و تعرفه خدمات و برای دفاتر پلیس +۱۰ (F34) بر اساس تعداد خدمات (صدور کارت ملی و...) و تعرفههای مصوب دولتی درآمد برآورد میشود.

مجله آقای مالیات

نظرات کاربران