- خانه

- مقالات مالیاتی

- راهنمای جامع سامانه مالیات تکلیفی پزشکان: شفافسازی، الزامات قانونی و فرآیندهای اجرایی

راهنمای جامع سامانه مالیات تکلیفی پزشکان: شفافسازی، الزامات قانونی و فرآیندهای اجرایی

نویسنده: آرش صالحی | مشاور و مدرس مالیاتی

مقدمه و ضرورت تحول دیجیتال در مالیات تکلیفی پزشکان

در دهههای اخیر، نظام مالیاتی ایران همگام با سایر روندهای جهانی، گذاری بنیادین از سیستمهای سنتی و کاغذی به بسترهای الکترونیکی و هوشمند را تجربه کرده است. این تحول دیجیتال، با هدف افزایش شفافیت، کاهش فرارهای مالیاتی، تسهیل فرآیندهای مودیان و بهینهسازی درآمدهای دولت صورت گرفته است. یکی از پیچیدهترین و در عین حال حساسترین بخشها در این گذار، حوزه مالیات بر درآمد مشاغل، بهویژه پزشکان، بوده است.

مراکز درمانی، اعم از بیمارستانها، کلینیکها و آزمایشگاهها، به دلیل ماهیت همکاری خود با طیف گستردهای از پزشکان (اعم از استخدامی و قراردادی)، همواره با چالشهای متعددی در زمینه محاسبه، کسر و پرداخت مالیاتهای مرتبط مواجه بودهاند. پیش از این، فرآیندهای دستی و نبود یک سیستم متمرکز، منجر به بروز مشکلات جدی در ثبت، پیگیری و تطبیق پرداختها میشد.

در پاسخ به این نیاز مبرم، سازمان امور مالیاتی کشور سامانه مالیات تکلیفی پزشکان را به نشانی www.withholding.tax.gov.ir راهاندازی کرد. این سامانه، یک پلتفرم تخصصی است که منحصراً برای مدیریت فرآیند کسر و پرداخت مالیات علیالحساب پزشکان توسط مراکز درمانی طراحی شده است. هدف از این مقاله، ارائه یک تحلیل جامع و راهنمای گامبهگام برای استفاده بهینه از این سامانه، با تمرکز بر الزامات قانونی، پیامدهای اجرایی و جزئیات فنی آن است.

مبانی قانونی و تاریخچه شکلگیری سامانه مالیات تکلیفی پزشکان

ریشههای قانونی؛ چرا این سامانه (سامانه مالیات تکلیفی پزشکان) الزامی شد؟

راهاندازی سامانه مالیات تکلیفی پزشکان، یک اقدام سلیقهای یا اداری صرف نبود، بلکه ریشه در الزامات قانونی مصوب مجلس شورای اسلامی داشت. تا پیش از این، مراکز درمانی بر اساس قوانین مالیاتی موظف بودند ۱۰٪ از حقالزحمه پزشکان دارای قرارداد موقت را به عنوان مالیات علیالحساب کسر و به حساب سازمان امور مالیاتی واریز کنند.

با این حال، چالش اصلی، «نحوه ردیابی» این پرداختها بود. نبود یک سامانه متمرکز باعث میشد:

- عدم شفافیت: مشخص نبود که آیا مراکز درمانی به درستی این ۱۰٪ را کسر میکنند یا خیر. مشکلات تطبیق: پزشکان در زمان ارائه اظهارنامه مالیات بر درآمد خود، برای اثبات مبالغ کسر شده توسط مراکز درمانی با مشکل مواجه بودند. افزایش ریسک فرار مالیاتی: امکان عدم اعلام درآمدها یا عدم پرداخت مالیات مکسوره به خزانه دولت وجود داشت.

با توجه به این خلاءها، قوانین بودجه سنواتی، دولت را مکلف به ایجاد زیرساختهای لازم کرد. به طور مشخص، بند «ک» تبصره ۶ قانون بودجه سال ۱۳۹۸ و بند «ح» تبصره ۶ قانون بودجه سال ۱۳۹۹، سازمان امور مالیاتی را ملزم به راهاندازی سامانهای کرد که فرآیند کسر و پرداخت مالیات تکلیفی پزشکان را به شکلی شفاف، الکترونیکی و قابل ردیابی مدیریت کند. بدین ترتیب، سامانه withholding.tax.gov.ir از سال ۱۳۹۹ به صورت رسمی عملیاتی شد و استفاده از آن برای کلیه مراکز درمانی الزامی گردید.

تعریف دقیق «مالیات تکلیفی» در حوزه پزشکی

درک مفهوم «مالیات تکلیفی» (Withholding Tax) هسته اصلی کار با این سامانه است. در نظام مالیاتی، «تکلیف» به معنای وظیفهای است که قانون بر عهده شخصی (در اینجا، مرکز درمانی) مبنی بر کسر و پرداخت مالیات شخص دیگر (در اینجا، پزشک) قرار میدهد.

نکات کلیدی این نوع مالیات عبارتند از:

- پرداختکننده (مودی): مرکز درمانی.مالیاتدهنده (صاحب درآمد): پزشک.

ماهیت مالیات: این مالیات «علیالحساب» است. یعنی مبلغی است که پیش از پایان سال مالی و محاسبه مالیات قطعی، از درآمد پزشک کسر و به حساب دولت واریز میشود. این مبلغ در پایان سال، در اظهارنامهمالیات بر درآمد پزشک، به عنوان اعتبار مالیاتی لحاظ شده و از مالیات قطعی او کسر میگردد.مشمولین: این قانون صرفاً شامل پزشکانی میشود که به صورت قراردادی (موقت، ساعتی، موردی یا درصدی) با مراکز درمانی همکاری دارند.معافین: پزشکانی که در استخدام رسمی، پیمانی یا دائم مرکز درمانی هستند و حقوق ثابت دریافت میکنند، مشمول این نوع مالیات تکلیفی (۱۰٪) نیستند. مالیات آنها از طریق سازوکار مالیات بر حقوق (لیست حقوق ماهانه) محاسبه و پرداخت میشود.

جرایم سنگین عدم پرداخت؛ ریسکهای پنهان برای مراکز درمانی

قانونگذار برای اطمینان از اجرای صحیح این تکلیف، جرایم بازدارندهای را در نظر گرفته است. عدم کسر، عدم پرداخت، یا تاخیر در پرداخت مالیات مکسوره (مالیاتی که کسر شده ولی به حساب سازمان واریز نشده) مشمول جرایم سنگینی خواهد شد.تحلیل جریمه موضوع ماده ۱۹۹ قانون مالیاتهای مستقیم:بر اساس متن ارائه شده و مطابق با ماده ۱۹۹ قانون مالیاتهای مستقیم (ق.م.م)، جرایم عدم انجام این تکلیف به شرح زیر است:

جریمه اصلی (۱۰٪): معادل ۱۰ درصد مالیات پرداخت نشده در موعد مقرر.

جریمه تاخیر (ماهانه ۲.۵٪): به ازای هر ماه تاخیر در پرداخت، جریمهای معادل ۲.۵ درصد (دو و نیم درصد) مالیات متعلقه به آن اضافه میشود.

یک مثال عملی برای درک بهتر:

فرض کنید یک مرکز درمانی موظف بوده در پایان خرداد ماه، مبلغ ۱۰۰ میلیون تومان مالیات تکلیفی پزشکان قراردادی خود را کسر و پرداخت کند، اما این کار را با ۶ ماه تاخیر انجام میدهد.

جریمه اصلی (ماده ۱۹۹): ۱۰٪ از ۱۰۰ میلیون تومان = ۱۰ میلیون تومانجریمه تاخیر (۶ ماه): ۶ ماه × ۲.۵٪ = ۱۵٪مبلغ جریمه تاخیر: ۱۵٪ از ۱۰۰ میلیون تومان = ۱۵ میلیون تومان

مجموع جریمه: ۱۰ میلیون + ۱۵ میلیون = ۲۵ میلیون توماناین مرکز درمانی علاوه بر پرداخت اصل ۱۰۰ میلیون تومان مالیات، باید ۲۵ میلیون تومان نیز به عنوان جریمه پرداخت کند. این جرایم، غیرقابل بخشش (یا با بخشش بسیار محدود) بوده و بار مالی سنگینی را به مرکز درمانی تحمیل میکند. علاوه بر این، عدم رعایت این تکلیف میتواند منجر به عواقب دیگری مانند قرار گرفتن در لیست مودیان پرخطر، بررسیهای دقیقتر (حسابرسی ویژه) و محرومیت از برخی معافیتها و تسهیلات مالیاتی شود.

فصل چهارم: راهنمای ورود و مدیریت کاربران در سامانه مالیات تکلیفی پزشکان

گام اول؛ دریافت نام کاربری و رمز عبور

نقطه شروع کار با سامانه، دریافت اعتبارنامه ورود است. در اینجا یک نکته بسیار مهم وجود دارد که اغلب باعث سردرگمی مراکز درمانی میشود:نکته کلیدی: نام کاربری و رمز عبور سامانه مالیات تکلیفی (withholding.tax.gov.ir) کاملاً متفاوت از نام کاربری و رمز عبور درگاه ملی خدمات مالیاتی (my.tax.gov.ir) است.این دو سامانه، اگرچه زیرمجموعه سازمان امور مالیاتی هستند، اما پایگاه داده کاربران مجزایی دارند. برای دریافت نام کاربری و رمز عبور سامانه تکلیفی:

- مرکز درمانی باید ابتدا به آدرس https://withholding.tax.gov.ir/ مراجعه کند. گزینه «درخواست نام کاربری و رمز عبور» (یا مشابه آن) را انتخاب نماید. در این مرحله، سامانه از شما «کد رهگیری پرونده مالیاتی» را درخواست میکند. این کد رهگیری، همان کدی است که مرکز درمانی در زمان ثبتنام اولیه در نظام مالیاتی (ثبتنام کد اقتصادی) دریافت کرده است و در پروفایل مرکز درمانی در درگاه ملی (my.tax.gov.ir) در قسمت «پروندههای شخص» قابل مشاهده است. پس از وارد کردن کد رهگیری و سایر اطلاعات درخواستی، فرآیند احراز هویت طی شده و نام کاربری و رمز عبور (معمولاً از طریق پیامک به شماره موبایل ثبتشده در پرونده مالیاتی) برای مرکز ارسال میگردد. ۴-۲: مدیریت کاربران؛ تفکیک وظایف و امنیت

پس از اولین ورود با اعتبارنامه مدیر اصلی، یکی از مهمترین اقداماتی که یک مرکز درمانی بزرگ باید انجام دهد، استفاده از تب «مدیریت کاربران» است. در یک بیمارستان یا کلینیک بزرگ، معمولاً چندین نفر (حسابدار، مدیر مالی، مسئول فنی) با این سامانه سروکار دارند.

اهمیت این بخش در «تفکیک وظایف» (Segregation of Duties) است:جلوگیری از خطا: با تعریف سطوح دسترسی، میتوان از ثبت اطلاعات اشتباه یا حذف ناخواسته دادهها توسط کاربران غیرمرتبط جلوگیری کرد.افزایش امنیت: نباید رمز عبور اصلی (ادمین) در اختیار همه باشد.

در این تب، مدیر سامانه میتواند:تعریف کاربر جدید: با وارد کردن کد ملی و اطلاعات پرسنلی.تعیین سطح دسترسی (نقش):مدیر (Admin): دسترسی کامل به همه بخشها، از جمله تعریف کاربر جدید و پرداخت نهایی.ثبتکننده (Data Entry): فقط امکان ورود اطلاعات پرداختها و بارگذاری فایل را دارد، اما نمیتواند قبض نهایی صادر کند.مشاهدهگر (Viewer): فقط امکان مشاهده اطلاعات و دریافت گزارش را دارد (مناسب برای مدیرعامل یا بازرسان داخلی).ویرایش یا حذف کاربران: مدیریت دسترسی پرسنلی که دیگر در آن مرکز مشغول به کار نیستند.

فصل پنجم: هسته عملیاتی سامانه مالیات تکلیفی پزشکان؛ ثبت اطلاعات و صدور قبض

پس از ورود موفقیتآمیز، داشبورد اصلی خلاصهای از وضعیت (تعداد پرداختها، قبضها و اعلانها) را نمایش میدهد. اما فرآیند اصلی در چهار گام در تبهای مختلف انجام میشود:

داشبورد اصلی (Dashboard)

این صفحه، نقطه شروع و مرکز فرماندهی شماست. داشبورد به شما امکان میدهد با یک نگاه، وضعیت کلی مرکز درمانی را رصد کنید. اعلانهای مهم سازمان امور مالیاتی (مثلاً تغییر در فرآیندها یا سررسیدهای مهم) در این بخش نمایش داده میشود.

گام اول؛ ثبت اطلاعات پرداخت (دو روش)

برای اعلام مالیات کسر شده، دو مسیر وجود دارد که انتخاب آن به مقیاس مرکز درمانی بستگی دارد:

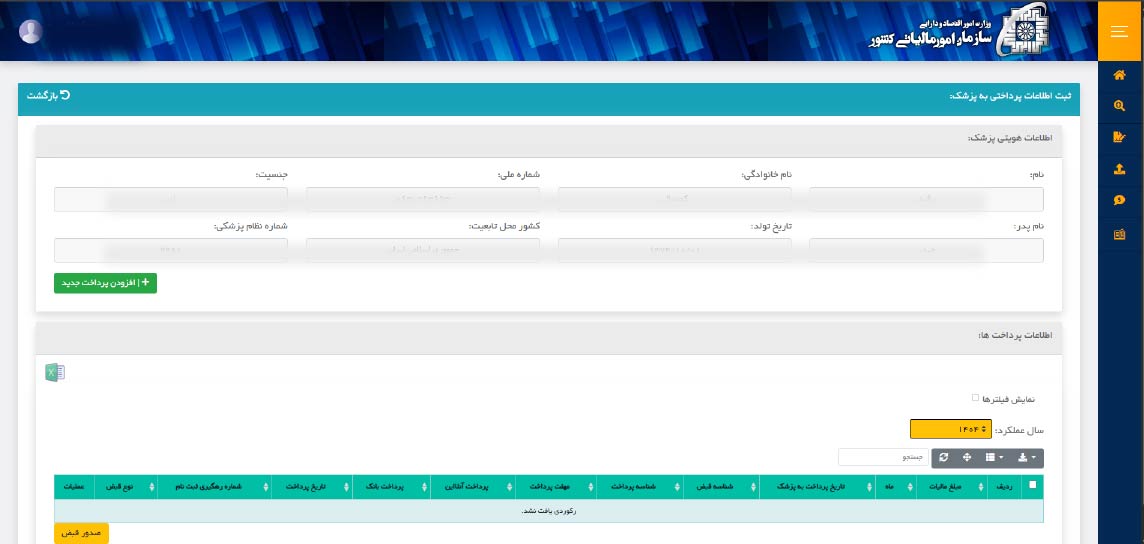

روش الف: پرداختهای پزشک (ثبت دستی و انفرادی)

این تب (پرداختهای پزشک) برای ورود دستی و تکبهتک اطلاعات طراحی شده است. فرآیند: کاربر، پزشک مورد نظر را (که باید از قبل در سیستم تعریف شده باشد یا با کد ملی فراخوانی شود) انتخاب کرده، مبلغ پرداختی به پزشک و مبلغ ۱۰٪ مالیات کسر شده و تاریخ پرداخت را وارد میکند.

فرآیند: کاربر، پزشک مورد نظر را (که باید از قبل در سیستم تعریف شده باشد یا با کد ملی فراخوانی شود) انتخاب کرده، مبلغ پرداختی به پزشک و مبلغ ۱۰٪ مالیات کسر شده و تاریخ پرداخت را وارد میکند.

مزایا: ساده و سریع برای مراکزی با تعداد محدود پزشک قراردادی (مثلاً ۱ تا ۱۰ پزشک).

معایب: بسیار زمانبر برای بیمارستانهای بزرگ و به شدت مستعد خطای انسانی (اشتباه در تایپ کد ملی یا مبالغ).

امکانات جانبی: در این بخش میتوان سابقه پرداختهای قبلی یک پزشک خاص را مشاهده و رکوردهای ثبتشده را (تا قبل از صدور قبض نهایی) ویرایش یا حذف کرد.

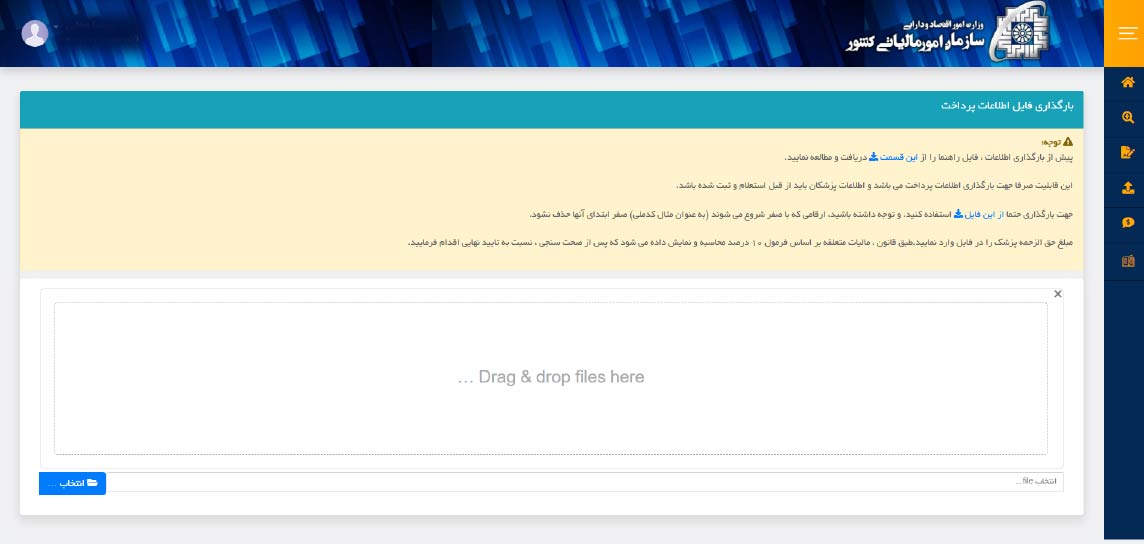

روش ب: بارگذاری فایل پرداخت (ثبت گروهی و بهینه): این تب (بارگذاری فایل پرداخت) راهحل حرفهای و کارآمد برای مراکز بزرگ است.

فرآیند: سامانه یک فرمت استاندارد (قالب) فایل اکسل (Excel) یا XML ارائه میدهد. واحد مالی مرکز درمانی باید اطلاعات پرداختی تمام پزشکان را در این قالب آماده کند. این فایل معمولاً خروجی مستقیم سیستم حسابداری یا حقوق و دستمزد مرکز است. مزایا: صرفهجویی فوقالعاده در زمان، کاهش خطاهای انسانی به صفر (اگر خروجی سیستم درست باشد)، و امکان ثبت اطلاعات صدها پزشک در چند دقیقه.بررسی صحت (Validation): پس از آپلود فایل، سامانه آن را پردازش کرده و صحت اطلاعات را بررسی میکند. در صورت وجود هرگونه مغایرت (مانند فرمت اشتباه کد ملی، مبلغ نامعتبر، یا فیلد خالی)، سامانه لیست خطاها و دلیل آنها را نمایش میدهد تا کاربر قبل از ثبت نهایی، فایل را اصلاح کند.

مزایا: صرفهجویی فوقالعاده در زمان، کاهش خطاهای انسانی به صفر (اگر خروجی سیستم درست باشد)، و امکان ثبت اطلاعات صدها پزشک در چند دقیقه.بررسی صحت (Validation): پس از آپلود فایل، سامانه آن را پردازش کرده و صحت اطلاعات را بررسی میکند. در صورت وجود هرگونه مغایرت (مانند فرمت اشتباه کد ملی، مبلغ نامعتبر، یا فیلد خالی)، سامانه لیست خطاها و دلیل آنها را نمایش میدهد تا کاربر قبل از ثبت نهایی، فایل را اصلاح کند.

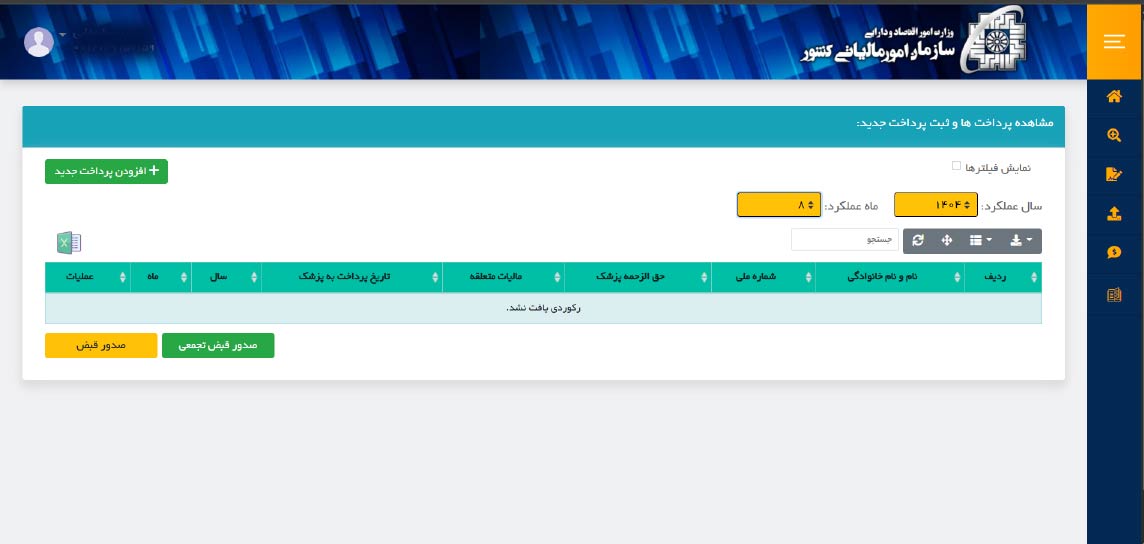

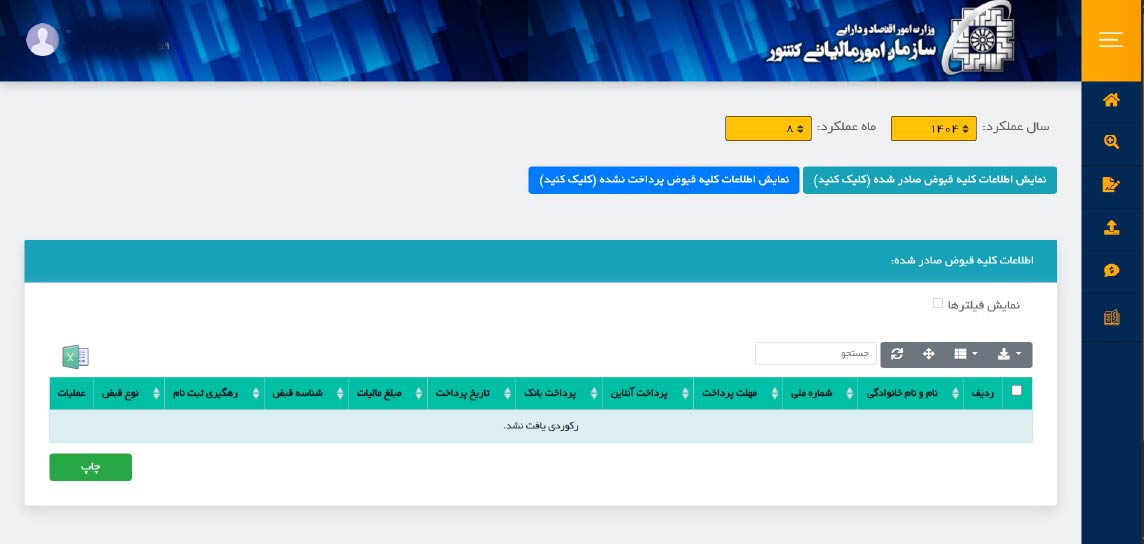

گام دوم؛ صدور قبض (نهاییسازی)

پس از اینکه اطلاعات پرداختها (چه به صورت دستی یا گروهی) در سیستم «ثبت موقت» شد، باید آنها را به یک «قبض مالیاتی» قابل پرداخت تبدیل کرد. این کار در تب «صدور قبض» انجام میشود.

در اینجا نیز دو انتخاب مهم وجود دارد:

گزینه ۱: صدور قبض تکتکهتوضیح: برای هر رکورد پرداختی که ثبت کردهاید (هر ردیف مربوط به یک پزشک)، یک قبض جداگانه صادر میشود.کاربرد: مناسب برای مراکز بسیار کوچک یا پرداختهای پراکنده و موردی.

گزینه ۲: صدور قبض تجمیعی (Highly Recommended)توضیح: این گزینه هوشمند، به کاربر اجازه میدهد تمام رکوردهای پرداختی ثبتشده (که هنوز برایشان قبض صادر نشده) را انتخاب کرده و برای همه آنها یک قبض واحد صادر کند.محدودیت هوشمند: این تجمیع فقط برای پزشکانی امکانپذیر است که پرونده مالیاتی آنها در یک اداره کل مالیاتی ثبت شده باشد.

اهمیت کلیدی: با انتخاب این گزینه، پس از پرداخت قبض، سامانه به صورت خودکار مبلغ پرداختی را بین پزشکان مختلف سرشکن کرده و «رکورد پرداخت به صورت خودکار به حساب مالیاتی هر پزشک مرتبط با قبض ارسال میشود». این دقیقاً همان شفافیت و تطبیق خودکاری است که سامانه برای آن طراحی شده است.

گام سوم؛ پرداخت قبض

پس از صدور قبض (چه تکتکه و چه تجمیعی)، سامانه به شما یک شناسه قبض و شناسه پرداخت میدهد. پرداخت میتواند به صورت آنلاین از طریق درگاه پرداخت متصل به سامانه یا از طریق شناسه قبض در سایر درگاههای بانکی انجام شود.

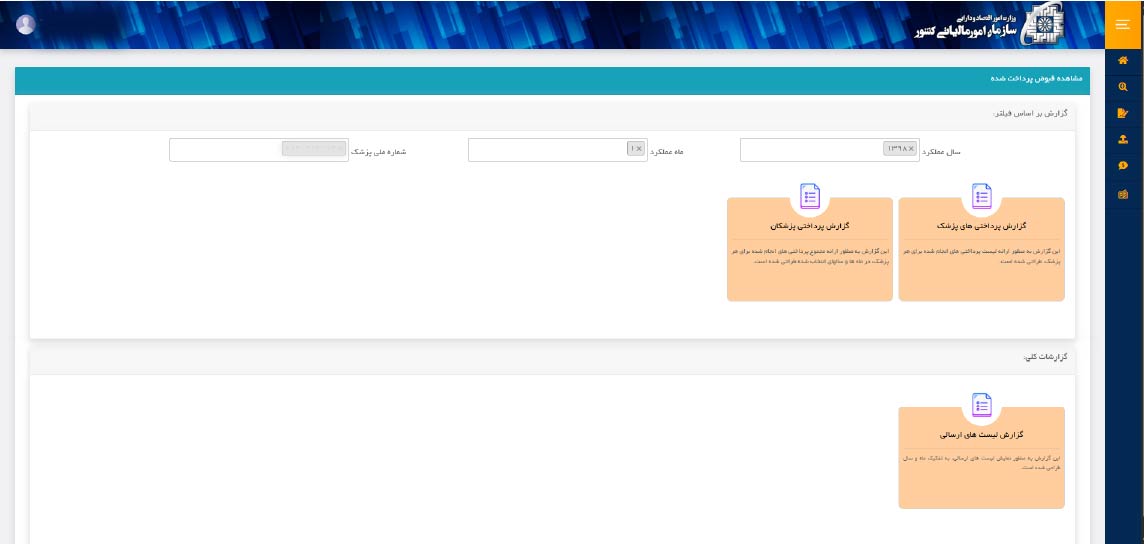

فصل ششم: گزارشگیری و مستندسازی (اهمیت دادهها)

کار مرکز درمانی با پرداخت قبض تمام نمیشود. اثبات این پرداختها و ارائه مستندات به پزشکان، بخش حیاتی فرآیند است.

گزارشهای صادره

تب «گزارشهای صادره» ابزار اصلی مستندسازی است. اهمیت این بخش در دو جنبه است:

۱. برای مرکز درمانی (اثبات پرداخت): این گزارشها سند رسمی مرکز درمانی مبنی بر انجام تکلیف قانونی است. در صورت هرگونه حسابرسی مالیاتی، این گزارشها به عنوان مدرک قطعی ارائه میشوند.

۲. برای پزشک (اعتبار مالیاتی): پزشک برای تنظیم اظهارنامه مالیات بر درآمد عملکرد سالانه خود، به این گزارشها نیاز دارد تا ثابت کند که ۱۰٪ مالیات علیالحساب توسط مراکز درمانی از او کسر و پرداخت شده است.در این بخش، کاربر میتواند با وارد کردن کد ملی پزشک و تعیین بازه زمانی، گزارش کاملی از تمام مبالغ کسر شده و واریز شده برای آن پزشک خاص را دریافت کند.

شماره سریال یکتا (Unique Serial Number)

هر گزارشی که از این سامانه صادر میشود، دارای یک «شماره سریال یکتا» است. این شماره سریال به معنای اصالت و قابلیت ردیابی گزارش است. سازمان امور مالیاتی میتواند در هر زمان با استفاده از این شماره سریال، صحت گزارش ارائهشده توسط پزشک را راستیآزمایی کند. امکان مشاهده مجدد گزارشها از طریق همین شماره سریال در بخش «گزارشهای صادره» نیز وجود دارد.

فصل هفتم: سایر امکانات و نکات تکمیلی

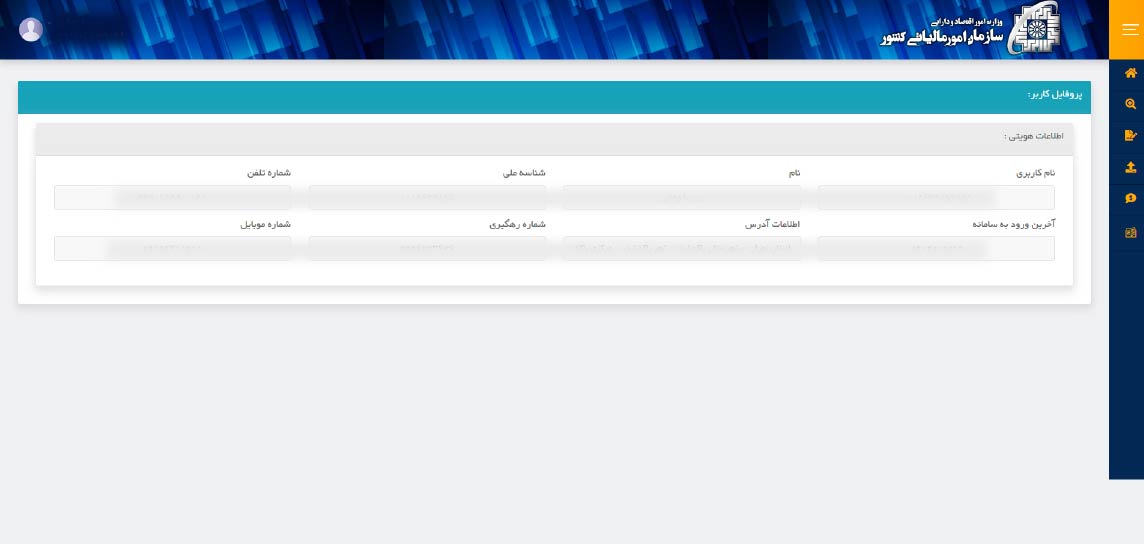

پروفایل مرکز درمانی

این بخش (پروفایل مرکز درمانی) شاید کمکاربردترین تب به نظر برسد، اما اطلاعات آن حیاتی است. اطلاعاتی مانند نام مرکز، کد اقتصادی، شناسه ملی، آدرس و بهویژه «اداره کل مالیاتی مرتبط» در این بخش ثبت شده است.نکته مهم: صحت اطلاعات این بخش مستقیماً بر فرآیند صدور قبض (بهویژه قبض تجمیعی که بر اساس اداره کل کار میکند) و گزارشهای نهایی تأثیر میگذارد. این اطلاعات باید همواره بهروز باشند.

راهنما و آموزش

سازمان امور مالیاتی در تب «راهنما و آموزش» منابعی را برای کاربران قرار داده است. این بخش شامل فایلهای PDF راهنما، پاسخ به پرسشهای متداول (FAQ) و گاهی ویدیوهای آموزشی مرحلهبهمرحله است. توصیه میشود مدیران مالی پیش از شروع کار یا در صورت مواجهه با خطا، ابتدا به این بخش مراجعه کنند.

نکات کلیدی و نهایی برای کاربران

ثبتنام پیشنیاز: استفاده از این سامانه منوط به ثبتنام کامل مرکز درمانی در نظام جامع مالیاتی (دریافت کد اقتصادی) است.دقت در کد ملی: شالوده این سامانه، کد ملی پزشک است. ثبت اشتباه کد ملی به معنای آن است که پرداخت انجامشده به حساب مالیاتی پزشک دیگری منظور میشود و مشکلات پیچیدهای را برای مرکز و هر دو پزشک ایجاد میکند.مدیریت خطاها: در صورت بروز خطا در بارگذاری فایل، به پیامهای سامانه دقت کنید. این پیامها دقیقاً نوع ایراد (مثلاً فرمت اشتباه در ردیف ۵، ستون C) را مشخص میکنند.نگهداری سوابق: اگرچه سامانه گزارشها را نگه میدارد، اما توصیه اکید میشود که مراکز درمانی نیز نسخه PDF گزارشهای پرداختی و فایلهای اکسل بارگذاریشده را به صورت منظم آرشیو کنند.

نتیجهگیری: سامانه تکلیفی به مثابه ابزار شفافیت

سامانه مالیات تکلیفی پزشکان (withholding.tax.gov.ir) فراتر از یک ابزار اداری برای پرداخت مالیات است؛ این سامانه نمادی از حرکت نظام مالیاتی به سمت «مالیاتستانی هوشمند» (Smart Taxation) است. با الزام مراکز درمانی به ثبت دقیق و شفاف پرداختها، سازمان امور مالیاتی به دو هدف بزرگ دست مییابد:۱. تضمین وصول درآمد: اطمینان از کسر و واریز به موقع ۱۰٪ مالیات علیالحساب.۲. ایجاد پایگاه داده مرجع: اطلاعات ثبتشده در این سامانه، مستقیماً در پرونده مالیاتی پزشکان مینشیند و به عنوان یکی از منابع اصلی در راستیآزمایی اظهارنامههای مالیاتی آنان (مالیات بر درآمد عملکرد) استفاده میشود.برای مراکز درمانی، تسلط بر این سامانه دیگر یک انتخاب نیست، بلکه یک ضرورت مطلق برای انطباق قانونی (Compliance) و جلوگیری از جرایم سنگین مالیاتی است. استفاده صحیح از قابلیتهایی مانند بارگذاری گروهی فایل و صدور قبض تجمیعی، میتواند این تکلیف قانونی را از یک فرآیند پردردسر و زمانبر، به یک عملیات حسابداری روتین و بهینه تبدیل کند.

مجله آقای مالیات

نظرات کاربران