- خانه

- مقالات مالیاتی

- نمونه نامه درخواست بخشودگی جرائم مالیاتی در سال 1404 طبق بخشنامه شماره ۲۰۰/۹۰۷۸۳/د

نمونه نامه درخواست بخشودگی جرائم مالیاتی در سال 1404 طبق بخشنامه شماره ۲۰۰/۹۰۷۸۳/د

پایان سال و کابوس بدهیهای انباشته و بخشودگی!

در تقویم اقتصادی ایران، بهمن و اسفند همیشه ماههایی پرالتهاب و سرنوشتساز برای فعالان اقتصادی، صاحبان مشاغل و مدیران مالی بودهاند. فشار تسویه حسابهای پایان سال، پرداخت عیدی و سنوات کارکنان، و بستن حسابهای مالی از یک سو، و دغدغه بدهیهای معوقه مالیاتی از سوی دیگر، خواب را از چشمان بسیاری از مودیان میرباید.

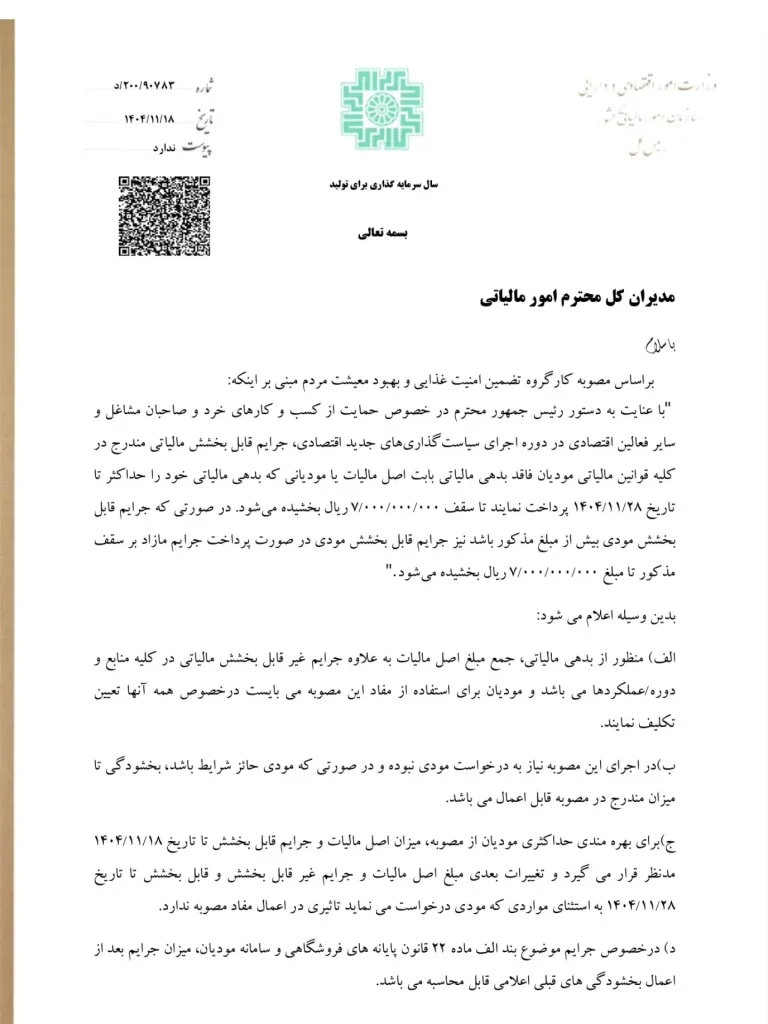

اما امسال، در میان تمام خبرهای اقتصادی، سازمان امور مالیاتی کشور با ابلاغ یک بخشنامه ناگهانی و غافلگیرکننده در تاریخ ۱۸ بهمن ۱۴۰۴، روزنه امیدی بزرگ گشوده است. بخشنامه شماره ۲۰۰/۹۰۷۸۳/د، حکم آبی بر آتش جرایم انباشته مالیاتی را دارد. این بخشنامه که به مناسبت دهه فجر و با دستور مستقیم ریاست جمهوری صادر شده، یک پیام روشن دارد: «اصل بدهی را بدهید، جرایم را فراموش کنید.»

این مقاله از سایت آقای مالیات به ابعاد مختلف این بخشنامه پرداخته و در پایان یک نمونه نامه استاندارد جهت ارائه به سازمان امور مالیاتی جهت درخواست بخشودگی به استناد به این بخشنامه را دارد، در واقع این مقاله یک نقشهی راه عملیاتی برای نجات کسبوکار شما از جریمههای سنگین است. با توجه به مهلت بسیار محدود ، خواندن خطبهخط این تحلیل برای هر فعال اقتصادی که پرونده باز مالیاتی دارد، از نان شب واجبتر است. در ادامه، تمام زوایای پنهان، شرایط استفاده، تلههای احتمالی و نحوه بهرهبرداری حداکثری از این بخشودگی بیسابقه را بررسی خواهیم کرد.

توجه: این مقاله فقط تا پایان وقت اداری ۲۸ بهمن ۱۴۰۴ اعتبار دارد.

بخشنامه ۲۰۰/۹۰۷۸۳/د؛ چرا این بخشودگی متفاوت است؟

در سالهای گذشته، سازمان امور مالیاتی معمولاً بخشودگی جرایم را به صورت “درصدی” اعلام میکرد. مثلاً اعلام میشد که تولیدیها ۹۰ درصد و غیرتولیدیها ۷۰ درصد بخشودگی دریافت میکنند. اما بخشنامه مورخ ۱۴۰۴/۱۱/۱۸ یک تغییر اساسی دارد: حرکت از درصد به سمت سقف ریالی.

این بخشنامه با هدف حمایت واقعی از کسبوکارهای خرد و متوسط طراحی شده است. تعیین سقف ۷ میلیارد ریال (۷۰۰ میلیون تومان) برای بخشودگی جرایم، نشان میدهد که هدف دولت، پاکسازی پروندههای کوچک و متوسطی است که سالهاست در بایگانی ادارات مالیاتی خاک میخورند و به دلیل جرایم سنگین، مودیان توان یا تمایل پرداخت آنها را ندارند.

فلسفه این بخشودگی چیست؟

- وصول درآمدهای معوق: دولت در پایان سال نیاز به نقدینگی دارد. با حذف جرایم، مودیان تشویق میشوند اصل بدهی را بپردازند و خزانه دولت شارژ میشود.

- کاهش حجم پروندههای دادرسی: هزاران پرونده در هیأتهای حل اختلاف مالیاتی صرفاً به خاطر اختلاف بر سر جرایم معطل ماندهاند. این بخشنامه با شرط “انصراف از اعتراض”، این ترافیک سنگین را از دوش سیستم قضایی مالیاتی برمیدارد.

- حمایت از اشتغال: کسبوکارهایی که به دلیل بدهی مالیاتی حسابهایشان مسدود شده یا ممنوعالخروج شدهاند، با این طرح به چرخه اقتصاد برمیگردند.

شرط طلایی: مکانیسم «پرداخت اصل بدهی» چگونه کار میکند؟

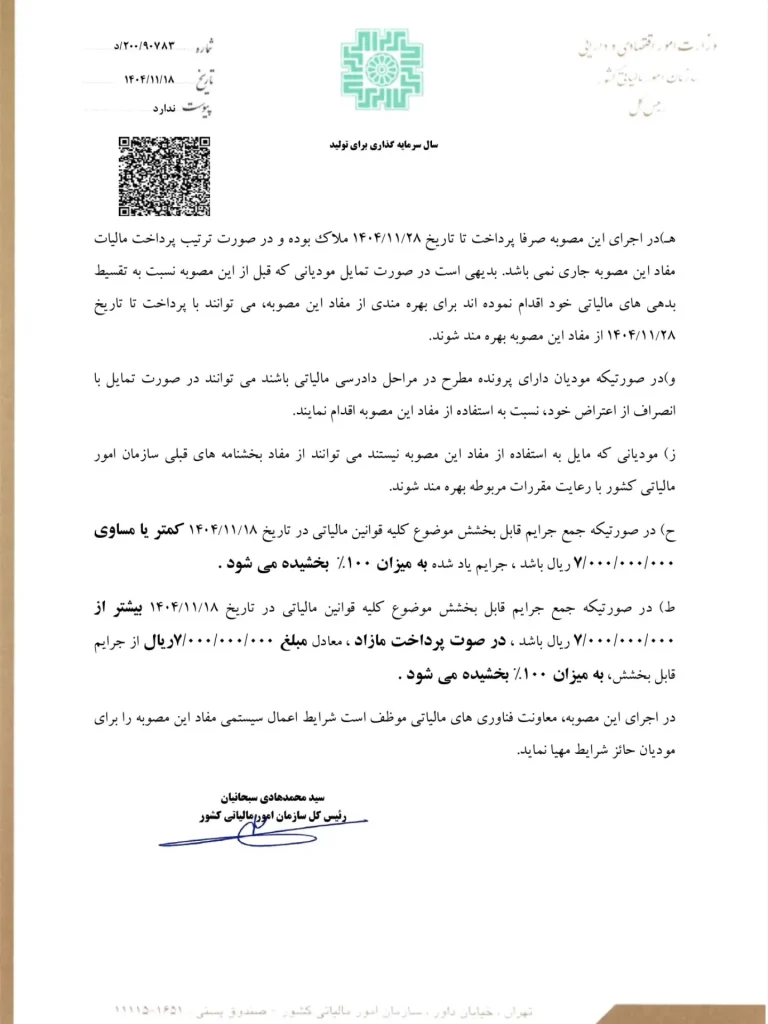

قلب تپنده این بخشنامه در یک جمله خلاصه میشود: تسویه اصل بدهی و جرایم غیرقابل بخشش تا تاریخ ۱۴۰۴/۱۱/۲۸.

بسیاری از مودیان تصور میکنند که “جرایم” یک عدد واحد است. اما در ادبیات مالیاتی، ما دو نوع جریمه داریم و دانستن تفاوت این دو برای استفاده از این بخشنامه حیاتی است:

۱. جرایم قابل بخشش (موضوع اصلی بخشنامه)

اینها جرایمی هستند که طبق ماده ۱۹۱ قانون مالیاتهای مستقیم، سازمان اختیار بخشش آنها را دارد. مهمترین آنها عبارتند از:

- جریمه دیرکرد پرداخت (۲.۵ درصد ماهیانه موضوع ماده ۱۹۰)

- جریمه عدم تسلیم اظهارنامه در موعد مقرر

- جریمه عدم ارائه ترازنامه و حساب سود و زیان

۲. جرایم غیرقابل بخشش (خط قرمز سازمان)

این دسته از جرایم تحت هیچ شرایطی، حتی با دستور رئیس جمهور، قابل بخشش نیستند و مودی مجبور است آنها را بپردازد تا مشمول بخشودگی دسته اول شود. این موارد شامل:

- جریمه کتمان درآمد (قصد فرار مالیاتی)

- جرایم مربوط به هزینههای غیرواقعی

نکته کلیدی: برای استفاده از سقف ۷ میلیارد ریالی، شما باید ابتدا اصل مالیات قطعی شده + جرایم غیرقابل بخشش را تمام و کمال به حساب سازمان واریز کنید.

ریاضیات بخشودگی: سقف ۷ میلیارد ریال چگونه محاسبه میشود؟

این بخش را با دقت بخوانید، زیرا اشتباه در محاسبه میتواند شانس شما را از بین ببرد. طبق بندهای (الف) و (ح) بخشنامه، ما با دو سناریوی کلی روبرو هستیم:

سناریوی اول: جرایم شما کمتر از ۷ میلیارد ریال است

فرض کنید شما یک شرکت پیمانکاری هستید. اصل بدهی شما ۵۰۰ میلیون تومان است و به دلیل تاخیر ۳ ساله، حدود ۶۰۰ میلیون تومان (۶ میلیارد ریال) هم جریمه دیرکرد دارید.

- اقدام شما: پرداخت ۵۰۰ میلیون تومان اصل بدهی.

- پاداش سازمان: بخشش کامل ۶۰۰ میلیون تومان جریمه (چون کمتر از سقف ۷۰۰ میلیونی است).

- نتیجه: ۱۰۰٪ بخشودگی.

سناریوی دوم: جرایم شما بیشتر از ۷ میلیارد ریال است

فرض کنید یک کارخانه بزرگ هستید. اصل بدهی شما ۲ میلیارد تومان است و ۱ میلیارد تومان (۱۰ میلیارد ریال) هم جریمه دارید.

- قانون: سقف بخشودگی فقط ۷ میلیارد ریال است.

- محاسبه مازاد: ۱۰ میلیارد (کل جریمه) منهای ۷ میلیارد (سقف بخشودگی) = ۳ میلیارد ریال (۳۰۰ میلیون تومان).

- اقدام شما: پرداخت اصل بدهی (۲ میلیارد) + پرداخت مازاد جریمه (۳۰۰ میلیون).

- پاداش سازمان: بخشش ۷ میلیارد ریال از جرایم.

- نتیجه: شما با پرداخت بخشی از جریمه، بخش عمده آن را نجات دادهاید.

۵ فرمان حیاتی برای روزهای پایانی بهمن ۱۴۰۴

زمان علیه شماست. تا ۲۸ بهمن فرصت دارید و این مهلت به احتمال زیاد تمدید نخواهد شد (چون یک دستور ویژه برای دهه فجر است). برای اینکه سردرگم نشوید، این ۵ نکته راهبردی را رعایت کنید:

۱. فریب واژه «سیستمی» را نخورید (اقدام کنشگرایانه)

در بند (ب) بخشنامه آمده است که بخشودگی به صورت “سیستمی و بدون نیاز به درخواست” اعمال میشود. این روی کاغذ عالی است، اما در عمل، سیستمهای نرمافزاری سازمان امور مالیاتی (سنیم) ممکن است در روزهای شلوغ پایان سال دچار اختلال شوند یا پرداخت شما را به درستی به پرونده لینک نکنند.

توصیه اکید: صرفاً به پرداخت اینترنتی اکتفا نکنید. حتماً پس از پرداخت، نامهای کتبی (مطابق نمونهای که در انتهای مقاله آمده) تهیه کرده و در دبیرخانه اداره مالیاتی ثبت کنید تا “اثر قانونی” درخواست شما باقی بماند.

۲. نقد، فقط نقد! (خداحافظی با تقسیط)

این بخشنامه برای کسانی است که “پول نقد” دارند. طبق بند (هـ)، اگر بخواهید زرنگی کنید و اصل بدهی را تقسیط کنید، از دایره شمول این بخشنامه خارج میشوید. شرط استفاده از این تخفیف بزرگ، تسویه نقدی بدهی تا قبل از پایان وقت اداری ۲۸ بهمن است. چک، سفته یا درخواست تقسیط مجدد، مساوی است با از دست دادن بخشودگی.

۳. اشتباه بزرگ: انصراف از اعتراض

بند (و) بخشنامه یک شرط سختگیرانه دارد: اگر پرونده شما در هیأت حل اختلاف باز است و امید دارید که رأی به نفع شما صادر شود، باید تصمیم بگیرید. برای استفاده از بخشودگی، باید کتباً از اعتراض خود انصراف دهید و مالیات قطعی شده را بپذیرید.

تحلیل هزینه-فایده: اگر احتمال میدهید در دادگاه برنده میشوید و مبلغ کاهش یافته چشمگیر است، شاید بخشودگی به کارتان نیاید. اما اگر شانس برنده شدن کم است، انصراف دهید و نقد را بچسبید.

۴. اولویت با سامانه مؤدیان نیست

بند (د) صراحتاً اعلام میکند که این بخشودگی شامل جرایم ماده ۲۲ قانون پایانههای فروشگاهی (عدم صدور صورتحساب الکترونیکی) نمیشود یا اولویت با آنها نیست. تمرکز این بخشنامه بر جرایم عملکرد، ارزش افزوده و تکلیفی است. جرایم سامانه مودیان داستان جداگانهای دارد که احتمالاً در بخشنامههای بعدی تعیین تکلیف میشود.

۵. دقیقه نود، منطقه خطر است

تجربه نشان داده است که در روز آخر (۲۸ بهمن)، درگاههای پرداخت اینترنتی سازمان امور مالیاتی به دلیل ترافیک بالا دچار کندی یا قطعی میشوند. اگر تراکنش شما در روز آخر ناموفق باشد، هیچ عذری پذیرفته نیست و فرصت ۷ میلیارد ریالی را از دست میدهید. کار را به روز آخر موکول نکنید.

مراحل گامبهگام اجرایی (چکلیست عملیاتی)

برای اینکه مطمئن شوید کار را درست انجام میدهید، این مراحل را طی کنید:

- ورود به کارپوشه: به سامانه my.tax.gov.ir وارد شوید.

- استعلام بدهی: به بخش “درخواستها” و سپس “اعلام بدهی” بروید. لیست تمام بدهیهای قطعی شده و جرایم خود را به تفکیک منبع (عملکرد، ارزش افزوده، حقوق) استخراج کنید.

- تفکیک جرایم: مطمئن شوید کدام جرایم قابل بخشش و کدام غیرقابل بخشش هستند (معمولاً در برگه قطعی ذکر شده است).

- محاسبه و واریز: اصل بدهی + جرایم غیرقابل بخشش + (مازاد جرایم قابل بخشش بر ۷ میلیارد ریال) را محاسبه و از طریق درگاه پرداخت کنید.

- اخذ رسید: از تمام تراکنشها پرینت بگیرید (شماره پیگیری و کد رهگیری حیاتی است).

- ثبت نامه: متن زیر را تکمیل کرده و به ممیز کل خود تحویل دهید.

نمونه نامه درخواست اعمال بخشودگی

همانطور که گفته شد، برای اطمینان از اعمال قانون و جلوگیری از خطای سیستم، این نامه را تنظیم کنید:

بسمه تعالی

مخاطب: اداره کل امور مالیاتی استان ……………….. / اداره امور مالیاتی شهرستان ………………..

جناب آقای/سرکار خانم ……………….. (رئیس محترم امور مالیاتی)

موضوع: درخواست اعمال بخشودگی ۱۰۰ درصدی جرایم موضوع بخشنامه ۲۰۰/۹۰۷۸۳/د

با سلام و احترام؛

بازگشت به بخشنامه شماره ۲۰۰/۹۰۷۸۳/د مورخ ۱۴۰۴/۱۱/۱۸ ریاست محترم کل سازمان امور مالیاتی کشور و با عنایت به دستورات مقام محترم ریاست جمهوری مبنی بر مساعدت با فعالان اقتصادی؛

اینجانب …………………………………………. به شماره ملی/شناسه ملی …………………………………………. و شماره پرونده مالیاتی ………………………………………….، بدینوسیله اعلام میدارم:

- اصل بدهی مالیاتی و جرایم غیرقابل بخشش مربوط به عملکرد سال/دوره ………………… را به طور کامل پرداخت نمودهام.

- (در صورت داشتن پرونده باز) نسبت به اعتراض خود در مراجع دادرسی مالیاتی، انصراف قطعی خود را اعلام مینمایم.

لذا با توجه به تسویه حساب صورت گرفته قبل از تاریخ ۱۴۰۴/۱۱/۲۸، مستدعی است دستور فرمایید نسبت به اعمال بخشودگی ۱۰۰ درصدی جرایم قابل بخشش تا سقف مقرر در بخشنامه مذکور (۷ میلیارد ریال)، اقدامات لازم مبذول و منع تعقیبات اجرایی صادر گردد.

پیشاپیش از بذل توجه و مساعدت آن مقام محترم سپاسگزارم.

نام و نام خانوادگی مؤدی / صاحبان امضاء مجاز

مهر و امضاء

تاریخ:

سخن پایانی

بخشنامه ۲۰۰/۹۰۷۸۳/د یک “فرصت تنفس” است که در شرایط تورمی امروز، ارزشی معادل طلا دارد. حذف ۷۰۰ میلیون تومان بدهی از ترازنامه یک شرکت، میتواند سرمایه در گردش قابل توجهی را آزاد کند.

به یاد داشته باشید، در امور مالیاتی و اداری ایران، “تعلل” پرهزینهترین اشتباه است. همین امروز (نه فردا)، وضعیت پرونده خود را بررسی کنید، نقدینگی لازم را تأمین کنید و قبل از اینکه سامانه در روزهای آخر قفل شود، کار را تمام کنید.

اگر در محاسبه میزان جرایم یا نحوه تنظیم لایحه انصراف از اعتراض سوالی دارید، حتماً با مشاوران مالیاتی خبره مشورت کنید، اما کار را به بعد از ۲۵ بهمن موکول نکنید.

سوالات متداول

بله، طبق متن بخشنامه، این تسهیلات شامل تمام منابع مالیاتی (عملکرد، ارزش افزوده، حقوق و...) میشود. فقط سقف ۷ میلیارد ریال برای "مجموع" جرایم در نظر گرفته میشود.

در این صورت سیستم فقط ۷ میلیارد ریال را میبخشد و ۳ میلیارد ریال باقیمانده همچنان به عنوان بدهی در حساب شما باقی میماند که مشمول جریمه دیرکرد جدید خواهد شد. پس بهتر است مازاد را هم تسویه کنید.

این بخشنامه عام است و شامل تمام اشخاص حقیقی (کسبه، مشاغل) و اشخاص حقوقی (شرکتها) میشود.

اگر چکهای شما هنوز پاس نشده است، میتوانید با مراجعه به اداره مالیات، درخواست دهید که چکها را پس گرفته و کل مبلغ باقیمانده را "یکجا و نقد" پرداخت کنید تا مشمول بخشودگی شوید. اما اگر نخواهید نقد کنید، این بخشنامه شامل اقساط نمیشود.

نظرات کاربران