- خانه

- مقالات مالیاتی

- معافیت مالیات بر ارزش افزوده خدمات ورزشی: از باشگاهها تا پارکهای آبی

معافیت مالیات بر ارزش افزوده خدمات ورزشی: از باشگاهها تا پارکهای آبی

بی مقدمه به سراغ چند پرسش برویم:

آیا باشگاههای ورزشی باید بابت شهریه، حق عضویت، فروش بلیت یا خدمات ورزشی خود مالیات بر ارزش افزوده دریافت کنند؟

آیا پارکهای آبی و مجموعههای ورزشی تفریحی هم مشمول معافیت هستند؟

آیا فقط سه موردی که در بخشنامههای سازمان امور مالیاتی آمده بود، یعنی دورههای آموزشی ورزشی، مسابقات و نمایشگاههای ورزشی معافاند؟

یا هر خدمت ورزشی دارای مجوز میتواند از مالیات بر ارزش افزوده معاف باشد؟

این سؤالها در سالهای اخیر برای باشگاهها، مجموعههای ورزشی، پارکهای آبی، فدراسیونها، هیأتهای ورزشی و حتی مربیان و مؤسسات ورزشی بسیار جدی شده است.

دلیل اهمیت موضوع این است که در قانون مالیات بر ارزش افزوده مصوب ۱۴۰۰، خدمات ورزشی دارای مجوز در فهرست معافیتها قرار گرفتند. اما بعد از تصویب قانون، آییننامه و چند بخشنامه صادر شد که ظاهراً مصادیق معافیت را محدود میکردند. همین محدودیتها باعث شد فعالان ورزشی به دیوان عدالت اداری شکایت کنند.

در نهایت، هیأت عمومی دیوان عدالت اداری در رأی مهمی اعلام کرد که معافیت خدمات ورزشی دارای مجوز، محدود به چند مصداق بخشنامهای نیست و هر جا دو شرط اصلی وجود داشته باشد، معافیت باید اعمال شود: خدمت واقعاً ورزشی باشد و ارائهدهنده مجوز معتبر داشته باشد.

در این مقاله از مجله آقای مالیات، مسیر قانون، آییننامه، بخشنامهها و رأی دیوان را قدمبهقدم بررسی میکنیم.

اصل ماجرا از کجا شروع شد؟

در قانون مالیات بر ارزش افزوده مصوب ۱۴۰۰، برخی کالاها و خدمات از مالیات و عوارض ارزش افزوده معاف شدند.

یکی از این معافیتها، مربوط به خدمات آموزشی، پژوهشی و ورزشی دارای مجوز از مراجع ذیصلاح است.

به زبان ساده، قانونگذار گفت اگر خدمت ورزشی توسط شخص یا مرکز دارای مجوز ارائه شود، این خدمت میتواند از مالیات و عوارض ارزش افزوده معاف باشد.

اما قانون، جزئیات اجرایی را به آییننامه سپرد؛ یعنی باید مشخص میشد:

چه کسی مرجع ذیصلاح است؟

مجوز یعنی چه؟

کدام خدمات ورزشی معاف هستند؟

آیا فهرست مصادیق بسته است یا قابل توسعه؟

آیا همه درآمدهای باشگاه معاف است یا فقط درآمدهای مستقیم ورزشی؟

برای پاسخ، ابتدا باید آییننامه اجرایی را ببینیم.

آییننامه اجرایی چه گفت؟

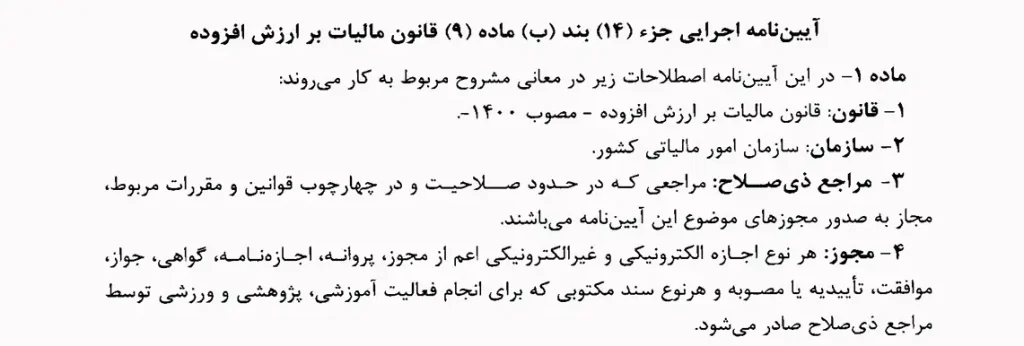

هیأت وزیران در تاریخ ۱۴۰۰/۱۰/۲۶، آییننامه اجرایی جزء ۱۴ بند «ب» ماده ۹ قانون مالیات بر ارزش افزوده را تصویب کرد. این آییننامه با شماره ۱۳۴۴۳۲ در تاریخ ۱۴۰۰/۱۰/۲۸ ابلاغ شد.

در ماده ۱ آییننامه، چند اصطلاح تعریف شده است. مهمترین آنها «مجوز» است.

مجوز فقط پروانه کاغذی نیست!

طبق آییننامه، مجوز میتواند هر نوع اجازه الکترونیکی یا غیرالکترونیکی باشد؛ از جمله پروانه، اجازهنامه، گواهی، جواز، موافقت، تأییدیه، مصوبه یا هر سند مکتوبی که برای انجام فعالیت آموزشی، پژوهشی یا ورزشی توسط مرجع ذیصلاح صادر شده باشد.

این تعریف مهم است؛ چون بسیاری از فعالان ورزشی ممکن است پروانه کلاسیک نداشته باشند، اما از وزارت ورزش و جوانان یا مرجع صالح، تأییدیه یا مجوز فعالیت داشته باشند.

ماده ۲ آییننامه چه کسانی را مشمول معافیت دانست؟

ماده ۲ آییننامه، ارائه خدمات ورزشی توسط فدراسیونها، هیأتهای ورزشی، مؤسسات، مراکز، اتحادیهها، باشگاههای ورزشی و اشخاص دارای مجوز از وزارت ورزش و جوانان را مشمول معافیت دانست.

پس از همان ابتدا، معافیت فقط برای فدراسیونها نبود؛ باشگاهها، مؤسسات، مراکز، اتحادیهها و حتی اشخاص دارای مجوز هم میتوانستند مشمول باشند.

خدمات خارج از مجوز معاف نیستند

تبصره ۲ ماده ۲ آییننامه یک محدودیت مهم دارد:

ارائه خدمات غیرمرتبط با خدمات آموزشی، پژوهشی و ورزشی و سایر فعالیتهای خارج از مجوز، مشمول معافیت این آییننامه نیست.

پس از همان ابتدا باید دقت کنیم:

مجوز ورزشی، همه درآمدهای یک مجموعه را معاف نمیکند؛ فقط خدمات ورزشی داخل موضوع مجوز میتواند معاف باشد.

بخشنامه اول: فهرست مصادیق خدمات آموزشی، پژوهشی و ورزشی

پس از آییننامه، سازمان امور مالیاتی بخشنامه شماره ۲۰۰/۵۳۶۲۶/د مورخ ۱۴۰۱/۰۸/۲۸ را صادر کرد. موضوع این بخشنامه، ابلاغ فهرست مصادیق خدمات آموزشی، پژوهشی و ورزشی بود.

در ابتدای بخشنامه تأکید شد که:

صرفاً ارائه خدمات آموزشی، پژوهشی و ورزشی دارای مجوز از مراجع ذیصلاح، از پرداخت مالیات و عوارض ارزش افزوده معاف است.

در این بخشنامه، مصادیق مختلفی از خدمات آموزشی، پژوهشی و ورزشی ذکر شد. اما در حوزه ورزش، فهرست چندان گسترده نبود و همین باعث ایجاد اختلاف شد.

بخشنامه دوم؛ مصادیق محدود خدمات ورزشی

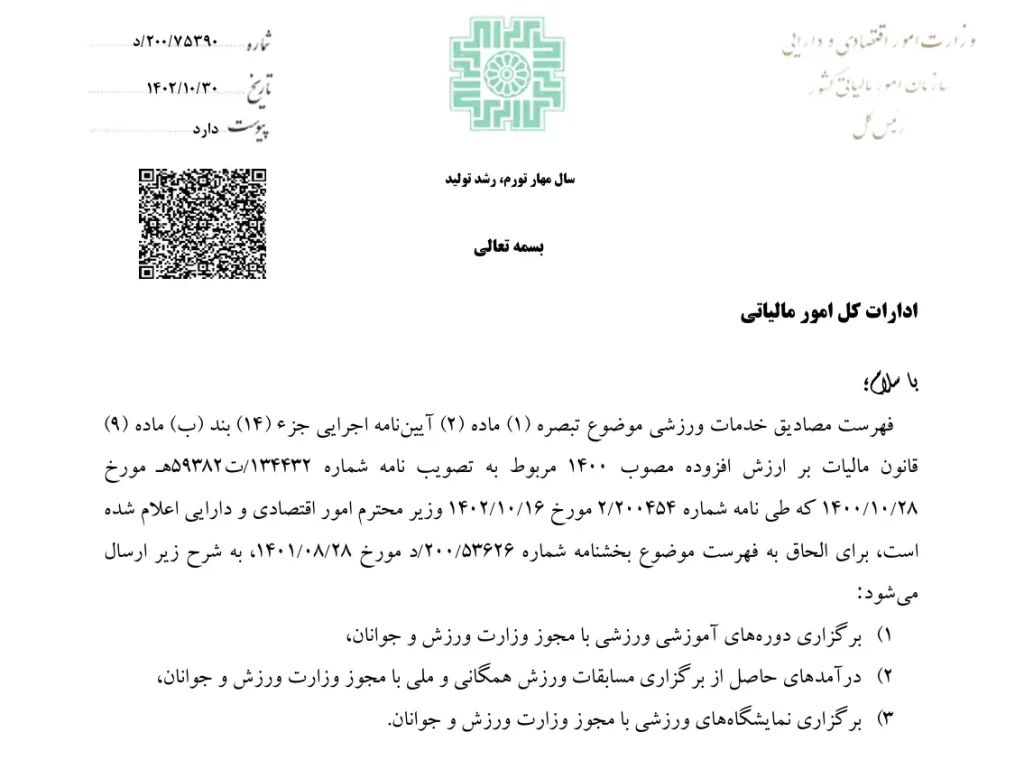

در ادامه، بخشنامه شماره ۲۰۰/۷۵۳۹۰/د مورخ ۱۴۰۲/۱۰/۳۰ صادر شد. این بخشنامه برای الحاق به فهرست قبلی، سه مصداق خدمات ورزشی را اعلام کرد:

۱. برگزاری دورههای آموزشی ورزشی با مجوز وزارت ورزش و جوانان؛

۲. درآمدهای حاصل از برگزاری مسابقات ورزش همگانی و ملی با مجوز وزارت ورزش و جوانان؛

۳. برگزاری نمایشگاههای ورزشی با مجوز وزارت ورزش و جوانان.

این بخشنامه از نظر فعالان ورزشی مشکلساز بود؛ چون ظاهر آن این برداشت را ایجاد میکرد که فقط همین چند مورد معافاند و سایر خدمات ورزشی، حتی اگر مجوز داشته باشند، ممکن است مشمول مالیات شوند.

برای دانلود بخشنامه شماره ۲۰۰/۷۵۳۹۰/د مورخ ۱۴۰۲/۱۰/۳۰ روی متن کلیک کنید.

مثلاً این سؤال پیش آمد:

آیا شهریه باشگاه ورزشی معاف نیست؟

آیا درآمد پارک آبی ورزشی مشمول ارزش افزوده است؟

آیا حق عضویت باشگاهها جزو خدمات ورزشی نیست؟

آیا فروش بلیت ورود به مجموعه ورزشی معاف نیست؟

این ابهام باعث شکایت فعالان ورزشی به دیوان عدالت اداری شد.

بخشنامه سوم: گسترش مصادیق خدمات ورزشی

بعداً سازمان امور مالیاتی بخشنامه شماره ۲۰۰/۱۹۹۹۱/ص مورخ ۱۴۰۳/۱۰/۱۵ را صادر کرد. این بخشنامه دایره مصادیق خدمات ورزشی را گستردهتر کرد و نکته مهم آن این بود که اعلام کرد فهرست جدید، از تاریخ لازمالاجرا شدن قانون مالیات بر ارزش افزوده مصوب ۱۴۰۰ برای الحاق به فهرستهای قبلی ارسال میشود.

برای دانلود فایل بخشنامه شماره ۲۰۰/۱۹۹۹۱/ص روی این متن کلیک کنید.

در این بخشنامه، موارد مهمی بهعنوان مصادیق خدمات ورزشی مطرح شد؛ از جمله:

درآمد حاصل از برگزاری مسابقات و رویدادهای ورزشی، شامل فروش بلیت و مبالغ دریافتی بابت حضور در مسابقات؛

درآمد حاصل از کسب رتبه و مدال توسط اشخاص حقیقی و حقوقی دارای مجوز، با تأیید وزارت ورزش و جوانان؛

درآمد حاصل از مسابقات ورزشی همگانی، روستایی و عشایری دارای مجوز؛

درآمد حاصل از فروش بلیت، حق عضویت و شهریه ارائه خدمات ورزشی توسط فدراسیونها، هیأتها، باشگاهها، مؤسسات، مراکز و اشخاص دارای مجوز از وزارت ورزش و جوانان.

اهمیت این بخشنامه برای باشگاهها

این بخشنامه برای باشگاهها بسیار مهم است؛ چون صریحاً از حق عضویت، شهریه و فروش بلیت نام برده است.

بنابراین اگر باشگاه ورزشی دارای مجوز از وزارت ورزش و جوانان باشد و درآمد او از ارائه خدمات ورزشی در چارچوب مجوز باشد، این بخشنامه میتواند مبنای دفاعی مهمی برای معافیت ارزش افزوده باشد.

شکایت فعالان ورزشی به دیوان عدالت اداری

تعدادی از فعالان ورزشی، از جمله شرکتها و مؤسسات فعال در حوزه پارکهای آبی و خدمات ورزشی، به دیوان عدالت اداری شکایت کردند.

خواسته آنها ابطال بخشی از آییننامه و فهرستهای مصادیق بود. استدلال اصلی شاکیان این بود که قانون مالیات بر ارزش افزوده، خدمات ورزشی دارای مجوز را معاف کرده است؛ اما بخشنامهها این معافیت را به چند مورد محدود کردهاند.

شاکیان میگفتند اگر یک مجموعه ورزشی مجوز دارد و خدمات ورزشی ارائه میدهد، نباید فقط به این دلیل که خدمت او در فهرست محدود بخشنامه نیامده، از معافیت محروم شود.

رأی اول دیوان؛ هیأت تخصصی شکایت را رد کرد

ابتدا موضوع در هیأت تخصصی مالیاتی بانکی دیوان عدالت اداری بررسی شد.

هیأت تخصصی در دادنامه شماره ۱۴۰۴۳۱۳۹۰۰۰۱۲۸۶۱۵۸ مورخ ۱۴۰۴/۰۵/۲۸ شکایت را رد کرد.

برای دانلود دادنامه شماره ۱۴۰۴۳۱۳۹۰۰۰۱۲۸۶۱۵۸ مورخ ۱۴۰۴/۰۵/۲۸ روی متن کلیک کنید.

استدلال هیأت تخصصی این بود که قانونگذار تدوین آییننامه را به دولت سپرده و آییننامه نیز اختیار تهیه فهرست مصادیق را به وزارت اقتصاد داده است. بنابراین تعیین مصادیق توسط وزارت اقتصاد و ابلاغ آن توسط سازمان امور مالیاتی، خارج از حدود اختیار نیست.

هیأت تخصصی همچنین گفت این فهرستها قابل ویرایشاند و اگر مورد جدیدی واقعاً ورزشی باشد، میتواند با پیشنهاد دستگاه مربوط و تأیید وزارت اقتصاد به فهرست افزوده شود، اما این رأی پایان ماجرا نبود.

رأی نهایی هیأت عمومی؛ محدود کردن معافیت خدمات ورزشی خلاف قانون است

پس از صدور رأی هیأت تخصصی، موضوع با اعمال ماده ۹۱ قانون دیوان عدالت اداری دوباره بررسی شد.

هیأت عمومی دیوان عدالت اداری در رأی شماره ۱۴۰۴۳۱۳۹۰۰۰۲۳۹۰۰۰۹ مورخ ۱۴۰۴/۰۹/۱۸ بخشی از رأی هیأت تخصصی را نقض کرد و تحلیل مهمی ارائه داد.

برای دانلود فایل رأی شماره ۱۴۰۴۳۱۳۹۰۰۰۲۳۹۰۰۰۹ مورخ ۱۴۰۴/۰۹/۱۸ روی متن کلیک کنید.

دو رکن معافیت از نگاه هیأت عمومی

هیأت عمومی اعلام کرد قانونگذار در جزء ۱۴ بند «ب» ماده ۹ قانون مالیات بر ارزش افزوده، ارائه خدمات ورزشی دارای مجوز از مراجع ذیصلاح را بهطور مطلق مشمول معافیت دانسته است.

همچنین ماده ۲ آییننامه اجرایی، ارائه خدمات ورزشی توسط فدراسیونها، هیأتهای ورزشی، مؤسسات، مراکز، اتحادیهها، باشگاههای ورزشی و اشخاص دارای مجوز از وزارت ورزش و جوانان را معاف کرده است.

بر این اساس، هیأت عمومی دو رکن معافیت را مشخص کرد:

۱. ارائه خدمت ورزشی؛

۲. داشتن مجوز معتبر از مرجع ذیصلاح، یعنی وزارت ورزش و جوانان.

هرجا این دو رکن وجود داشته باشد، معافیت باید اعمال شود.

فهرست مصادیق نباید حکم قانون را محدود کند

هیأت عمومی تأکید کرد که تعیین مصادیق باید در چارچوب حکم قانونگذار باشد. وزارت اقتصاد نمیتواند به بهانه تعیین مصادیق، حکم عام قانون را محدود کند.

به بیان ساده:

فهرست مصادیق میتواند راهنما باشد، اما نمیتواند معافیت قانونی را فقط به چند مورد محدود کند.

به همین دلیل، هیأت عمومی مقرراتی را که معافیت را فقط به برخی موارد مثل فعالیت ورزشی در فضای کارخانجات، دورههای آموزشی ورزشی، مسابقات و نمایشگاههای ورزشی محدود کرده بود، از جهت محدود کردن دامنه حکم قانونگذار مغایر قانون دانست و از تاریخ صدور ابطال کرد.

نتیجه عملی رأی دیوان چیست؟

نتیجه عملی رأی این است:

خدمات ورزشی دارای مجوز، فقط در صورتی معاف نیستند که در فهرست بخشنامه آمده باشند؛ بلکه اگر خدمت واقعاً ورزشی باشد و ارائهدهنده مجوز معتبر داشته باشد، اصل بر اعمال معافیت است.

این رأی برای گروههای زیر اهمیت دارد:

باشگاههای ورزشی؛

پارکهای آبی؛

مجموعههای تفریحی ورزشی؛

فدراسیونها و هیأتهای ورزشی؛

مراکز آموزش ورزشی؛

اشخاص حقیقی و حقوقی دارای مجوز از وزارت ورزش و جوانان؛

برگزارکنندگان رویدادها و مسابقات ورزشی.

آیا همه درآمدهای باشگاه ورزشی معاف است؟

خیر، این نکته بسیار مهم است، رأی دیوان نمیگوید هر درآمدی که یک باشگاه یا مجموعه ورزشی دارد، معاف است.

رأی دیوان میگوید ارائه خدمات ورزشی دارای مجوز معاف است، پس باید درآمدها را تفکیک کرد.

درآمدهایی که میتوانند مشمول معافیت باشند

درآمدهایی مانند موارد زیر، در صورت داشتن مجوز و ارتباط با فعالیت ورزشی، میتوانند مشمول معافیت باشند:

شهریه استفاده از خدمات ورزشی؛

حق عضویت باشگاه؛

فروش بلیت ورود برای استفاده از خدمات ورزشی؛

درآمد کلاسها و دورههای ورزشی؛

درآمد مسابقات و رویدادهای ورزشی؛

درآمد خدمات ورزشی مجموعههایی مثل پارکهای آبی، در صورت احراز ماهیت ورزشی و مجوز معتبر.

درآمدهایی که باید جداگانه بررسی شوند

درآمدهای زیر لزوماً معاف نیستند:

فروش غذا و نوشیدنی؛

کافیشاپ و رستوران؛

فروش لباس و تجهیزات ورزشی؛

تبلیغات و اسپانسرینگ؛

اجاره غرفه یا فضا؛

فروش مکمل؛

خدمات ماساژ یا زیبایی خارج از مجوز؛

فعالیتهای تفریحی یا تجاری غیرورزشی.

اگر این درآمدها خدمت ورزشی محسوب نشوند یا خارج از مجوز باشند، معافیت قابل دفاع نیست.

پارکهای آبی و مجموعههای تفریحی ورزشی چه وضعیتی دارند؟

یکی از نقاط مهم این پرونده، حضور فعالان حوزه پارکهای آبی و مجموعههای ورزشی تفریحی در میان شاکیان بود.

برای پارکهای آبی، پاسخ یک جملهای وجود ندارد.

اگر درآمد مربوط به استفاده از خدمات ورزشی یا فعالیتهای ورزشی دارای مجوز باشد، پس از رأی هیأت عمومی میتوان از معافیت دفاع کرد.

اما اگر درآمد مربوط به کافیشاپ، رستوران، فروش کالا، فروش لوازم، تبلیغات یا فعالیتهای جانبی غیرورزشی باشد، این درآمدها باید جداگانه بررسی شوند.

پس در پارکهای آبی، تفکیک درآمدها بسیار مهم است.

اثر زمانی رأی دیوان چگونه است؟

هیأت عمومی دیوان عدالت اداری مقررات محدودکننده را از تاریخ صدور ابطال کرده است، این نکته در پروندههای مالیاتی مهم است.

از طرف دیگر، بخشنامه شماره ۲۰۰/۱۹۹۹۱/ص مورخ ۱۴۰۳/۱۰/۱۵ اعلام کرده بود که فهرست تکمیلی مصادیق خدمات ورزشی از تاریخ لازمالاجرا شدن قانون مالیات بر ارزش افزوده مصوب ۱۴۰۰ برای الحاق به فهرستهای قبلی ارسال شده است.

برای دانلود فایل بخشنامه شماره ۲۰۰/۱۹۹۹۱/ص روی این متن کلیک کنید.

بنابراین در پروندههای عملی باید به چند تاریخ توجه کرد:

تاریخ لازمالاجرا شدن قانون مالیات بر ارزش افزوده ۱۴۰۰؛

تاریخ صدور آییننامه اجرایی؛

تاریخ صدور بخشنامههای مصادیق؛

تاریخ صدور رأی هیأت عمومی؛

و دوره مالیاتی مورد مطالبه.

اما از نظر تحلیلی، رأی دیوان این پیام را روشن کرده است که معافیت قانونی نباید با فهرست محدود اداری تضییق شود.

چکلیست دفاع برای باشگاهها و فعالان ورزشی

جمعبندی نهایی

قانون مالیات بر ارزش افزوده مصوب ۱۴۰۰، خدمات ورزشی دارای مجوز را در زمره معافیتها قرار داده است، آییننامه اجرایی نیز ارائه خدمات ورزشی توسط فدراسیونها، هیأتهای ورزشی، مؤسسات، مراکز، اتحادیهها، باشگاههای ورزشی و اشخاص دارای مجوز از وزارت ورزش و جوانان را مشمول معافیت دانسته است.

بخشنامههای سازمان امور مالیاتی در ابتدا مصادیق محدودی را برای خدمات ورزشی معاف معرفی کردند؛ اما هیأت عمومی دیوان عدالت اداری اعلام کرد که فهرست مصادیق نمیتواند دامنه معافیت قانونی را محدود کند.

بنابراین قاعده کاربردی این است:

هر خدمت ورزشی که توسط شخص یا مرکز دارای مجوز معتبر از وزارت ورزش و جوانان و در چارچوب همان مجوز ارائه شود، اصولاً مشمول معافیت مالیات و عوارض ارزش افزوده است؛ حتی اگر آن خدمت دقیقاً در فهرست محدود بخشنامههای قبلی نیامده باشد. اما این معافیت شامل همه درآمدهای یک باشگاه یا مجموعه ورزشی نیست. درآمدهای غیرورزشی، جانبی یا خارج از مجوز باید جداگانه بررسی شوند.

اگر باشگاه ورزشی، پارک آبی، مجموعه ورزشی یا مرکز دارای مجوز هستید و بابت خدمات ورزشی با مطالبه مالیات بر ارزش افزوده مواجه شدهاید، قبل از پذیرش مطالبه، نوع درآمد، مجوز، موضوع فعالیت و رأی اخیر دیوان عدالت اداری را بررسی کنید. در آقای مالیات میتوانید پرونده ارزش افزوده خدمات ورزشی خود را از نظر قانون، آییننامه، بخشنامهها و آرای دیوان عدالت اداری تحلیل و برای دفاع مالیاتی آماده کنید.

سوالات متداول

اگر باشگاه دارای مجوز معتبر از وزارت ورزش و جوانان باشد و درآمد آن از ارائه خدمات ورزشی در چارچوب مجوز باشد، میتواند مشمول معافیت ارزش افزوده شود.

طبق بخشنامه تکمیلی سال ۱۴۰۳، درآمد حاصل از حق عضویت و شهریه ارائه خدمات ورزشی توسط باشگاهها و اشخاص دارای مجوز از وزارت ورزش و جوانان، در چارچوب مجوز، مشمول معافیت است.

درآمد حاصل از فروش بلیت مسابقات و رویدادهای ورزشی، در صورت وجود مجوز و ارتباط با خدمت ورزشی، میتواند مشمول معافیت باشد.

اگر پارک آبی دارای مجوز ورزشی باشد و درآمد مربوط به ارائه خدمات ورزشی یا فعالیت داخل مجوز باشد، پس از رأی هیأت عمومی دیوان، امکان دفاع از معافیت وجود دارد. اما درآمدهای غیرورزشی مثل رستوران، کافیشاپ یا فروش کالا باید جداگانه بررسی شوند.

خیر. طبق رأی هیأت عمومی دیوان عدالت اداری، فهرست مصادیق نباید معافیت قانونی خدمات ورزشی دارای مجوز را محدود کند. اگر خدمت ورزشی باشد و ارائهدهنده مجوز داشته باشد، اصل بر اعمال معافیت است.

خیر. فقط درآمدهای ناشی از ارائه خدمات ورزشی دارای مجوز معافاند. درآمدهای جانبی، تجاری یا غیرورزشی باید جداگانه بررسی شوند.

صرف فروش تجهیزات یا کالا، خدمت ورزشی محسوب نمیشود. بنابراین فروش لباس، لوازم ورزشی، مکمل یا کالاهای مشابه معمولاً باید جداگانه از خدمات ورزشی بررسی شود.

بستگی به مجوز، ماهیت خدمت و چارچوب فعالیت دارد. اگر خدمت خارج از مجوز ورزشی یا ماهیتاً غیرورزشی باشد، معافیت قابل دفاع نیست.

مجوز وزارت ورزش و جوانان، موضوع مجوز، قراردادها، فاکتورها، اسناد درآمدی، تفکیک درآمدهای ورزشی و غیرورزشی، بلیتها، لیست شهریه و مدارک نشاندهنده ارتباط درآمد با خدمت ورزشی.

نظرات کاربران