- خانه

- مقالات مالیاتی

- پایان ابهامات مالیات وکلا: فرمول محاسبه مالیات مقطوع وکلای دادگستری با مثال

پایان ابهامات مالیات وکلا: فرمول محاسبه مالیات مقطوع وکلای دادگستری با مثال

برای دههها، رابطه میان جامعه وکلای دادگستری و سازمان امور مالیاتی کشور، در هالهای از ابهام و کشمکشهای فرسایشی، پیچیده شده بود. فقدان یک چارچوب قانونی شفاف و یکپارچه برای محاسبۀ مالیات بر عملکرد وکلا، این حوزه را به یک هزارتوی حقوقی تبدیل کرده بود که در آن، هر پروندۀ مالیاتی میتوانست به یک مناقشۀ طولانی و پیچیده، بدل شود. این عدم قطعیت، نه تنها موجب اتلاف منابع عظیم برای هر دو طرف، یعنی مؤدیان و نظام مالیاتی، میشد، بلکه حس بیعدالتی و ناامنیِ شغلی را در میان وکلا تقویت میکرد و حجم عظیمی از پروندهها را به سمت هیئتهای حل اختلاف مالیاتی سرازیر مینمود.

اما اکنون، به نظر میرسد این گرۀ کور به دست عالیترین مرجع قضایی-اداری کشور گشوده شده است. در یک اقدام جالب که شاید بتوان آن را نقطۀ عطفی در تاریخ مالیات وکلا نامید، شعبۀ ۳۶ تجدیدنظر دیوان عدالت اداری با صدور یک رأی نهایی، قطعی و لازمالاجرا، به این سردرگمی پایان داده است.

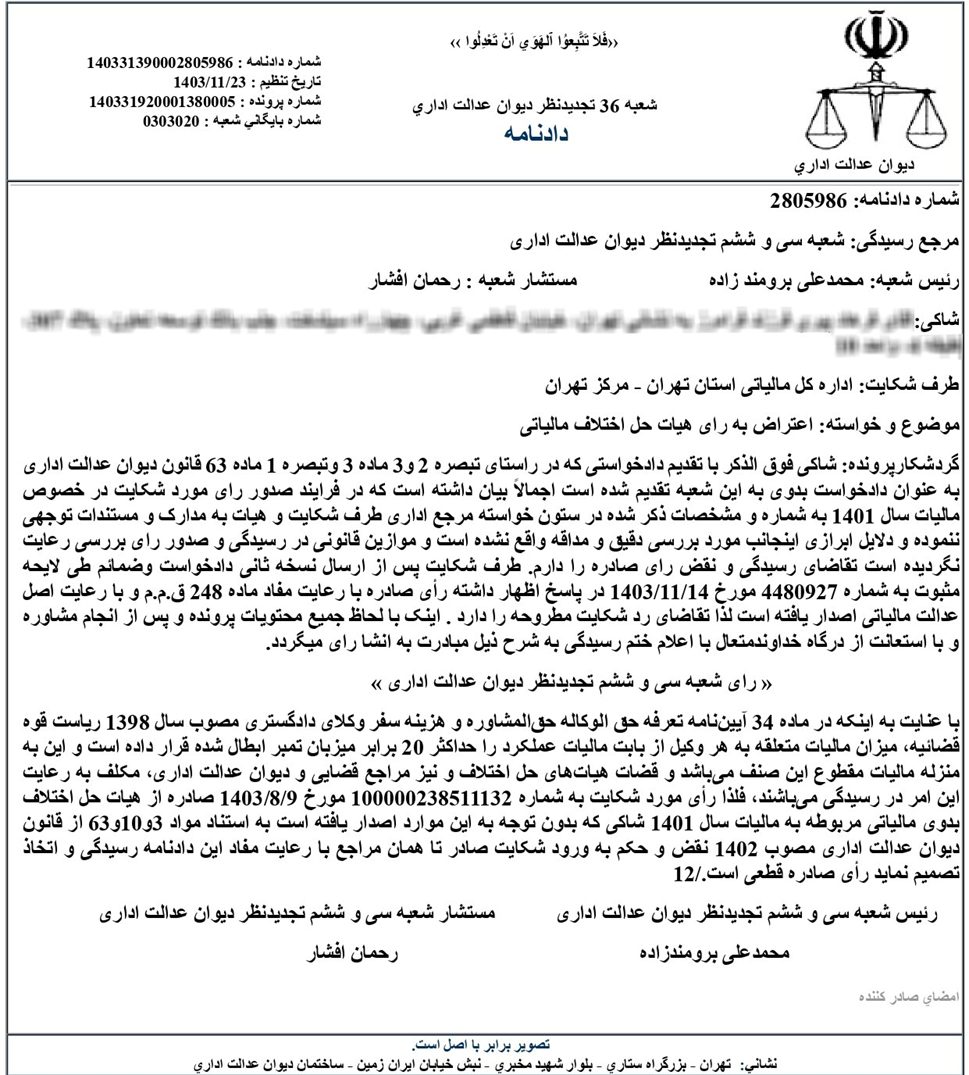

دادنامۀ شمارۀ ۱۴۰۳۳۱۳۹۰۰۰۲۸۰۵۹۸۶ مورخ ۱۴۰۳/۱۱/۲۳، با ارائه یک فرمول ساده و قاطع، پارادایم حاکم بر مالیات وکلا را به کلی دگرگون کرده است. این رأی، مالیات عملکرد وکلا را به عنوان یک مالیات مقطوع شناسایی کرده و سقف نهایی آن را به ۲۰ برابر مجموع تمبرهای مالیاتی ابطال شده توسط وکیل، محدود ساخته است.

این مقاله از آقای مالیات، به تحلیل جامع و کالبدشکافی این رأی بنیادین میپردازد. ما در این نوشتار، ریشههای تاریخیِ این مناقشه را بررسی کرده، ابعاد حقوقی و فنی رأی دیوان را رمزگشایی نموده، پیامدهای عملیِ آن برای وکلا را تشریح کرده و در نهایت، با ارائۀ یک راهنمای کاربردی و پاسخ به سؤالات متداول، تلاش میکنیم تا این رأی قانونی مهم را به ابزاری کارآمد برای جامعۀ حقوقی کشور تبدیل نماییم.

ریشههای یک مناقشۀ دیرینه: چرا مالیات وکلا، همواره یک چالش بود؟

برای درک عمق و اهمیت این رأی، باید به ماهیت اختلافاتی که سالها نظام مالیاتی را در مقابل وکلا قرار داده بود، نگاهی دقیقتر بیندازیم. پروندهای که منجر به صدور این رأی شد، نمونهای برجسته از هزاران پروندۀ مشابهی است که در آن، یک وکیل دادگستری نسبت به رأی هیئت حل اختلاف بدویِ مالیاتی، در خصوص مالیات عملکرد سال ۱۴۰۱ خود معترض بود. شاکی پرونده، استدلال میکرد که هیئت مالیاتی بدون توجه کافی به مدارک و مستندات ارائه شده، رأی خود را صادر کرده و موازین قانونی را نادیده گرفته است. در مقابل، سازمان امور مالیاتی نیز در دفاعیات خود، رأی صادره را منطبق بر قانون و اصل عدالت مالیاتی میدانست.

این تقابل دیدگاه، ریشه در چند عامل کلیدی داشت:

- معضل تراکنشهای بانکی به عنوان مبنای درآمد: بزرگترین چالش، اصرار سازمان امور مالیاتی بر استفاده از تراکنشهای بانکی به عنوان شاخص اصلی درآمد وکلا بود. این رویکرد اساساً معیوب بود، زیرا حساب بانکی یک وکیل محلی برای انواع مختلفی از وجوه است که لزوماً درآمد محسوب نمیشوند. وجوه امانی موکلان برای پرداخت هزینههای دادرسی، وثیقهها، مبالغ مربوط به محکومبه که به حساب وکیل واریز و سپس به موکل منتقل میشود و حتی انتقالات شخصی، همگی در گردش حساب یک وکیل وجود دارند. قرار دادن بار اثباتِ “درآمدی نبودن” این تراکنشها بر دوش وکیل، او را در موقعیتی دشوار قرار میداد که عملاً باید برای هر ریال از ورودی حساب خود، اسناد و مدارک ارائه میکرد؛ امری که نه منطقی بود و نه همیشه ممکن.

- بیاعتباری درآمد ابرازی: بسیاری از وکلا با تنظیم اظهارنامه، درآمد و هزینههای خود را به صورت شفاف اعلام میکردند. با این حال، در بسیاری از موارد، این اظهارنامهها توسط ممیزین مالیاتی پذیرفته نمیشد و با اعمال ضرایب تشخیصی یا با استناد به همان تراکنشهای بانکی، برگههای تشخیص با مبالغی به مراتب بالاتر صادر میگردید. این امر، عملاً انگیزه برای شفافیت مالی را از بین میبرد.

- فقدان یک سقف قانونی مشخص: تا پیش از این رأی، هیچ سقف مشخصی برای مالیاتِ قابل مطالبه از یک وکیل وجود نداشت. این امر باعث میشد تا تشخیص درآمد، تا حد زیادی به تفسیر و سلیقۀ مأموران مالیاتی و اعضای هیئتهای حل اختلاف وابسته باشد و یکپارچگی در تصمیمگیری وجود نداشته باشد. این فضای مبهم، بستر را برای تشخیصهای سلیقهای و غیرواقعی فراهم میکرد و وکلا را در یک وضعیت عدم قطعیت دائمی قرار میداد.

در چنین فضایی از عدم قطعیت بود که دیوان عدالت اداری، با ورود به موضوع، استدلالی متفاوت و کاملاً قانونمحور را ارائه داد و به این مناقشۀ طولانی خاتمه بخشید.

تشرح دادنامۀ طلایی: رمزگشایی از رأی شعبه ۳۶ دیوان عدالت اداری

دیوان عدالت اداری در رأی هوشمندانه خود، تمام معادلات و روشهای محاسباتیِ پیشین را کنار گذاشت و مستقیماً به یک منبعِ قانونی روشن و مشخص استناد کرد که تا پیش از این، از ظرفیت آن به درستی استفاده نشده بود. این منبع، ماده ۳۴ آییننامه تعرفه حقالوکاله، حقالمشاوره و هزینه سفر وکلای دادگستری مصوب سال ۱۳۹۸ ریاست قوهقضائیه بود.

اهمیت استناد به این ماده، در دو نکته نهفته است: اولاً، این آییننامه، توسط عالیترین مقام قوه قضائیه تصویب شده و از اعتبار قانونیِ بالایی برخوردار است. ثانیاً، این ماده به طور صریح یک رابطۀ ریاضی میان “تمبر مالیاتی” و “مالیات عملکرد” برقرار میکند. بر اساس این ماده، میزان مالیات عملکرد هر وکیل، حداکثر معادل ۲۰ برابر میزان تمبر ابطال شده توسط او در همان سال است.

نقطۀ اوج رأی دیوان، تفسیری است که از این ماده ارائه میدهد. دیوان، این روش محاسبه را به منزلۀ یک {مالیات مقطوع} برای جامعۀ وکلا تلقی کرده است. این تفسیر (در ظاهر) به آن معناست که سقفِ تعیین شده، یک سقف نهایی و غیرقابل عبور است.

فرمول دقیق محاسبه و مثالهای عملی:

برای شفافیت هرچه بیشتر، فرمول نهایی بر اساس این رأی، به شرح زیر است:

20×(مجموع مبلغ تمبرهای مالیاتی ابطال شده در یک سال) = حداکثر مالیات عملکرد سالانه

مثال عملی ۱ (وکیل با پروندههای متعدد کوچک): فرض کنید یک وکیل در طول سال مالی، در پروندههای مختلف خود، مجموعاً مبلغ ۵۰ میلیون ریال (۵ میلیون تومان) تمبر مالیاتی ابطال کرده است. بر اساس این فرمول، حداکثر مالیات عملکردی که سازمان امور مالیاتی میتواند برای آن سال، از این وکیل مطالبه کند، مبلغ ۱ میلیارد ریال (۱۰۰ میلیون تومان) خواهد بود.

مثال عملی ۲ (وکیل با تراکنش بانکی بالا): وکیلی را در نظر بگیرید که در طول سال، گردش حساب بانکی معادل ۱۰ میلیارد ریال داشته است، اما مجموع تمبرهای ابطالی او در همان سال ۲۰۰ میلیون ریال (۲۰ میلیون تومان) بوده است. تا پیش از این رأی، سازمان مالیاتی به احتمال زیاد بر اساس گردش حساب ۱۰ میلیاردی برای او مالیات تعیین میکرد. اما اکنون، سقف قانونی مالیات این وکیل مبلغ ۴ میلیارد ریال (۴۰۰ میلیون تومان) خواهد بود (۲۰ × ۲۰۰,۰۰۰,۰۰۰) و سازمان مالیاتی حق عبور از این سقف را ندارد.

فراتر از یک رأی: پیامدهای بنیادین دادنامه، برای جامعه حقوقی و نظام مالیاتی

صدور این رأی، یک تحول بنیادین در نظام مالیاتی حاکم بر حرفه وکالت ایجاد کرده است. دلایل اهمیت این رأی را میتوان در چند محور کلیدی، خلاصه کرد:

- الزامآور بودن برای تمام مراجع مالیاتی و قضایی: این مهمترین دستاورد رأی است. دیوان عدالت اداری در متن دادنامۀ خود، با صراحتی بیسابقه اعلام میکند که “قضات هیئتهای حل اختلاف و نیز مراجع قضایی و دیوان عدالت اداری، مکلف به رعایت این امر در رسیدگی میباشند”. این عبارت به این معناست که از این پس، هیچ ممیز مالیاتی، هیئت حل اختلاف بدوی یا تجدیدنظری نمیتواند این قاعده را نادیده گرفته و به روشهای محاسباتی سابق بازگردد. این رأی، یک حکم قضایی قطعی و لازمالاجرا برای سازمان امور مالیاتی است که تخطی از آن، موجب مسئولیت خواهد بود.

- ایجاد قطعیت و پیشبینیپذیری: وکلا اکنون میتوانند با یک محاسبۀ ساده، سقف تعهدات مالیاتی خود را در هر زمان از سال مالی تخمین بزنند. این پیشبینیپذیری به آنها اجازه میدهد تا برنامهریزیِ مالی دقیقتری داشته باشند و دیگر نگران برگههای تشخیص مالیاتیِ غیرمنتظره و نجومی نباشند. این امر، امنیت شغلی و روانی را برای فعالان این حرفه، به ارمغان میآورد.

- تغییر بنیادین بار اثبات: تا پیش از این، وکیل باید ثابت میکرد که تراکنشهای بانکیاش درآمد نبوده است. اکنون، این قاعده، معکوس شده است. مبنای اصلی، تمبر ابطالی است. این تمبر که به صورت رسمی در پروندههای قضایی ثبت میشود، بهترین و شفافترین شاخص، برای حداقل درآمد یک وکیل است و رأی دیوان نیز بر همین اساس، آن را مبنای سقف مالیاتی قرار داده است.

- کاهش چشمگیر پروندههای اختلافی و افزایش کارایی نظام اداری: با وجود چنین معیار شفافی، زمینه برای بروز اختلاف، به شدت کاهش مییابد. انتظار میرود حجم ورودیِ پروندههای مالیاتیِ وکلا به هیئتهای حل اختلاف و دیوان عدالت اداری در سالهای آینده به طور قابل توجهی کم شود و این امر به افزایش کارایی و تمرکز نظام مالیاتی و قضایی بر پروندههای مهمتر کمک خواهد کرد.

راهنمای عملی برای وکلا و نقد فنی رأی

چگونه از این رأی به نفع خود استفاده کنید؟

- در مرحله رسیدگی: از همان ابتدا، در لایحۀ دفاعی خود به این دادنامه و مادۀ ۳۴ آییننامه استناد کنید و محاسبات خود را بر مبنای ۲۰ برابر تمبر ابطالی ارائه دهید.

- در هیئتهای حل اختلاف: تصویر کامل دادنامه را به عنوان سند اصلی، ضمیمۀ لایحۀ خود کرده و به اعضای هیئت ارائه دهید و بر لازمالاجرا بودن آن تأکید کنید.

- برای پروندههای مالیاتی سنوات گذشته: این رأی میتواند برای تمام پروندههای مالیاتی مربوط به سال ۱۳۹۸ به بعد که هنوز به مرحله قطعیت نرسیده است، مورد استناد قرار گیرد.

یک نقد و تحلیل فنی

با وجود تمام مزایای این رأی، از منظر ادبیات حقوق مالیاتی، یک نقد فنی بر تفسیر دیوان وارد است. مفهوم “مالیات مقطوع” در قانون مالیاتهای مستقیم، تعاریف و مصادیق مشخصی دارد؛ از جمله: مالیات نقل و انتقال املاک و سهام و مالیات مقطوع مشاغل موضوع تبصرۀ ماده ۱۰۰ ق.م.م.

اینکه دیوان عدالت اداری، مالیات عملکرد وکلا را (که ذاتاً باید بر اساس سود واقعی محاسبه شود)، یک مالیات مقطوع در نظر گرفته، یک نوآوری قضایی است که جای تأمل دارد. استدلال میشود که تعیین “سقف” برای دریافت مالیاتِ یک صنف خاص و نامیدن آن به عنوان مالیات مقطوع، با روح کلی قانون مالیاتها که بر پایۀ عدالت مالیاتی و اخذ مالیات بر اساس توانایی پرداخت (درآمد واقعی) بنا شده است، میتواند در تعارض باشد..

سوالات متداول

خیر. این رأی به طور مشخص برای وکلایی صادر شده است که به صورت شخص حقیقی فعالیت میکنند و شامل مؤسسات حقوقی نمیشود.

این دادنامه هیچ ارتباطی با مالیات بر ارزش افزوده ندارد. رأی مذکور مشخصاً در خصوص "مالیات عملکرد" (مالیات بر درآمد) است و تکالیف وکلا در زمینه مالیات بر ارزش افزوده همچنان به قوت خود باقی است.

این رأی یک سقف حداکثری (maximum) برای مالیات تعیین کرده است، نه یک مبلغ ثابت. اگر وکیلی با ارائه اسناد و مدارک بتواند ثابت کند که سود مشمول مالیات وی کمتر از این سقف است، مالیات او بر اساس همان سود کمتر محاسبه خواهد شد. این رأی یک سپر دفاعی برای جلوگیری از مطالبه مالیاتهای غیرواقعی است.

با توجه به اینکه مبنای رأی، آییننامه مصوب سال ۱۳۹۸ است، این قاعده برای پروندههای مالیاتی عملکرد از سال ۱۳۹۸ به بعد قابل استفاده است. نکته بسیار مهم این است که این رأی فقط برای پروندههایی که هنوز قطعی نشدهاند، کاربرد دارد.

حتماً نیاز است. این رأی سقف مالیات را مشخص میکند، اما تکلیف قانونی وکلا برای نگهداری اسناد و مدارک را از بین نمیبرد. به خصوص اگر درآمد مشمول مالیات وکیل (پس از کسر هزینهها) کمتر از سقف ۲۰ برابر تمبر باشد، تنها راه اثبات این موضوع و پرداخت مالیات کمتر، ارائه اسناد و مدارک قابل اتکا خواهد بود.

دیوان این روش محاسبه را به منزله «مالیات مقطوع» تلقی کرده است، به این معنا که این روش، فصلالخطاب بوده و سازمان مالیاتی نمیتواند با روشهای دیگر مانند بررسی تراکنشهای بانکی، مالیات بیشتری مطالبه کند. هرچند از منظر فنی، این تعریف با انواع دیگر مالیات مقطوع متفاوت است ، اما تفسیر قضایی دیوان این است که این قاعده، محاسبه مالیات را نهایی و قطعی میکند.

این رأی یک قاعده کلی و یک سقف حمایتی برای تمام وکلا ایجاد میکند. وکلایی که واجد شرایط استفاده از تسهیلات تبصره ماده ۱۰۰ (مالیات مقطوع مشاغل) هستند ، همچنان میتوانند از آن استفاده کنند. این رأی به ویژه برای وکلایی مفید است که یا شرایط استفاده از تبصره ماده ۱۰۰ را ندارند یا مبلغ مالیات تعیین شده برای آنها بر اساس روشهای دیگر، از سقف ۲۰ برابر تمبر فراتر رفته است.

شماره کامل و دقیق رأی جهت استناد در لوایح و مراجع قضایی و مالیاتی ۱۴۰۳۳۱۳۹۰۰۰۲۸۰۵۹۸۶ صادره از شعبه ۳۶ تجدیدنظر دیوان عدالت اداری است.

نظرات کاربران