- خانه

- مقالات مالیاتی

- نرخ مؤثر مالیات در شرکتها؛ چرا نرخ ۲۵ درصدی همیشه واقعی نیست؟

نرخ مؤثر مالیات در شرکتها؛ چرا نرخ ۲۵ درصدی همیشه واقعی نیست؟

وقتی در جلسات مشاوره یا هیئتمدیرهها از مالیات شرکتها صحبت میکنیم، معمولاً نخستین عددی که بهعنوان یک اصل ثابت به ذهن میرسد، نرخ ۲۵ درصدی مالیات بر درآمد اشخاص حقوقی (موضوع ماده ۱۰۵ قانون مالیاتهای مستقیم) است. اما در دنیای واقعی و در زمان پرداخت، آنچه بار مالیاتی واقعی شرکتها را نشان میدهد، فقط نرخ قانونی روی کاغذ نیست.

معیار بسیار مهمتر و کاربردیتر، «نرخ مؤثر مالیات» است؛ یعنی نسبتی که نشان میدهد یک کسبوکار در نهایت چه سهمی از سود کل خود را به عنوان مالیات به سازمان امور مالیاتی پرداخته است.

اهمیت این موضوع از آنجا روشن میشود که در ایران، با وجود آنکه نرخ قانونی مالیات شرکتها در میانه کشورهای جهان قرار دارد و به متوسط کشورهای عضو سازمان همکاری و توسعه اقتصادی (OECD) نزدیک است، اما مالیات وصولشده از این پایه نسبت به اندازه اقتصاد بسیار پایین است. در مقایسه ۱۱۸ کشور، نسبت مالیات اشخاص حقوقی به تولید ناخالص داخلی (GDP) در ایران در زمره پایینترینها قرار گرفته و حدود نصف متوسط کشورهای پیشرفته گزارش شده است. اما چرا این اتفاق میافتد؟ در این مقاله از مجله آقای مالیات به این موضوع خواهیم پرداخت و تلاش میکنیم پاسخی در خور با ارجاع به قوانین و مقررات ارائه دهیم.

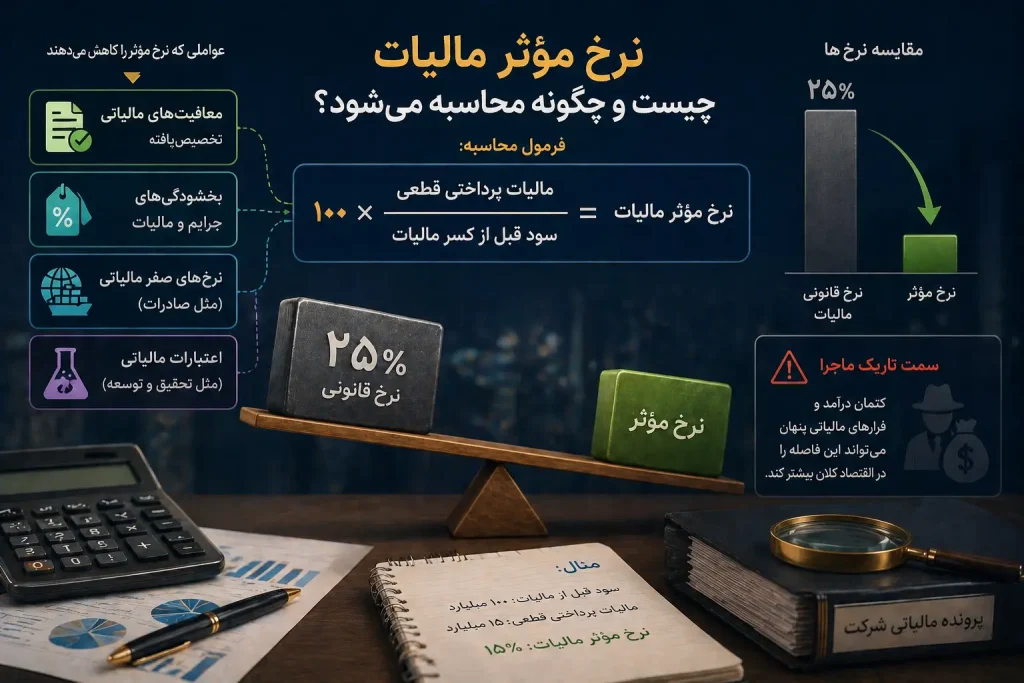

نرخ مؤثر مالیات دقیقاً چیست و چگونه محاسبه میشود؟

نرخ مؤثر مالیات از یک فرمول ساده اما حیاتی به دست میآید: تقسیم مالیات پرداختی قطعی بر سود قبل از کسر مالیات. مزیت اصلی این شاخص آن است که برخلاف نرخ قانونی خشک و ثابت، اثر واقعی تمام اتفاقات مالیاتی یک سالِ شرکت را در یک عدد خلاصه میکند. این اتفاقات شامل موارد زیر است:

- معافیتهای مالیاتی تخصیصیافته

- بخشودگیهای جرایم و مالیات

- نرخهای صفر مالیاتی (مثل صادرات)

- اعتبارات مالیاتی (مثل هزینهکرد در تحقیق و توسعه)

به بیان ساده، هرچه نرخ مؤثر یک شرکت از نرخ ۲۵ درصد کمتر باشد، یعنی آن تیم مالی و مدیریتی توانسته (یا شانس این را داشته) از امتیازات و مشوقهای مالیاتی بیشتری بهرهمند شود. البته نباید فراموش کرد که در سمت تاریک ماجرا، کتمان درآمد و فرارهای مالیاتی پنهان نیز میتواند این فاصله را در اقتصاد کلان بیشتر کند.

یک مثال ملموس برای درک بهتر:

فرض کنید شرکت «الف» ۱۰۰ میلیارد تومان سود خالص دارد. اگر هیچ معافیتی در کار نباشد، باید ۲۵ میلیارد تومان مالیات بدهد (نرخ مؤثر ۲۵٪). اما اگر ۵۰ میلیارد تومان از این سود مربوط به صادرات (با نرخ صفر مالیاتی) باشد، شرکت تنها برای ۵۰ میلیارد باقیمانده مالیات میدهد (۱۲.۵ میلیارد تومان). در اینجا با تقسیم ۱۲.۵ بر کل سود ۱۰۰ میلیاردی، نرخ مؤثر مالیات شرکت ۱۲.۵٪ خواهد بود.

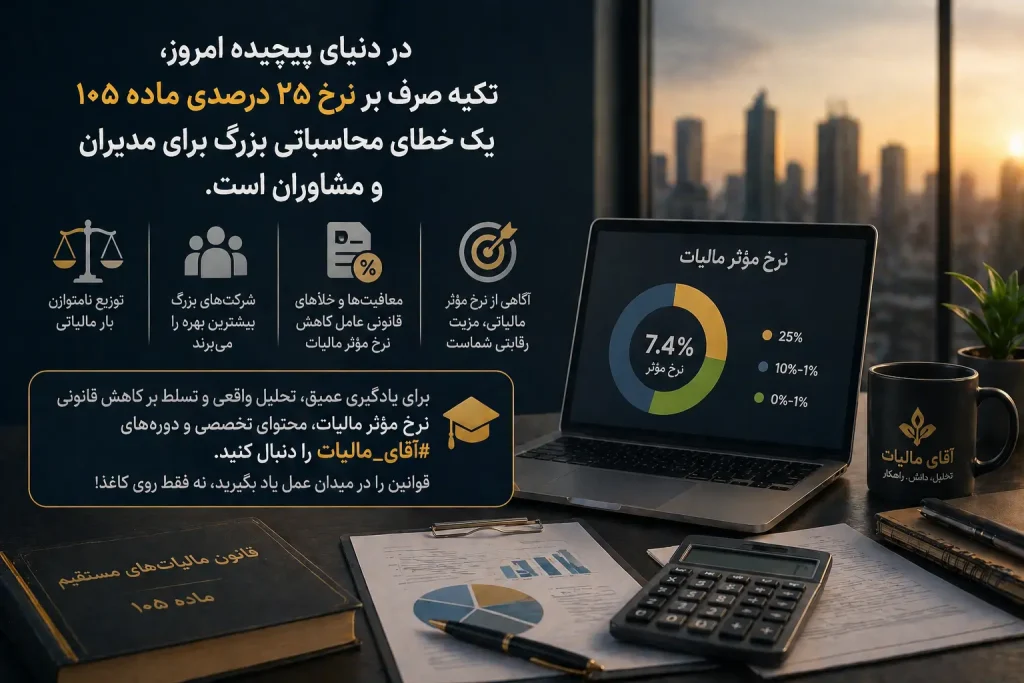

عددی که باید جدی گرفت: نرخ مؤثر ۷.۴ درصدی در ایران!

بررسی دقیق دادههای اظهارنامههای مالیاتی اشخاص حقوقی نشان میدهد که متوسط وزنی نرخ مؤثر مالیات شرکتها در ایران (بر اساس آمار سال ۱۴۰۰) حدود ۷.۴ درصد بوده است. این عدد فاصلهای بسیار معنادار و عجیب با نرخ قانونی ۲۵ درصد دارد.

جالب است بدانید که حتی در روش مبتنی بر خوداظهاری مؤدیان، این نرخ حدود ۴.۴ درصد محاسبه شده بود، اما پس از رسیدگی و در روش مبتنی بر مالیات قطعی، عدد ۷.۴ درصد به دست آمده که مبنای تحلیل سیاستگذاران اقتصادی است. این نتیجهگیری بر پایه بررسی بیش از ۲۲۲ هزار اظهارنامه قطعیشده (معادل ۶۷ درصد کل شرکتها) به دست آمده که نشان از دقت بالای این برآورد دارد.

چرا شکاف بین نرخ قانونی و نرخ مؤثر تا این حد عمیق است؟

دو دلیل اصلی برای این شکاف مطرح میشود:

۱. فرار مالیاتی و اقتصاد سایه

۲. گستردگی معافیتها و مشوقهای قانونی مالیاتی

اما شواهد و بررسی پرونده شرکتهای بزرگ و شفاف بورسی نشان میدهد که ریشه اصلی این شکاف را باید در ساختار نظام مالیاتی و تعدد معافیتها جستوجو کرد. در سالهای اخیر، دامنه چتر حمایتی مالیات از اشخاص حقوقی بسیار گسترده شده است. مهمترین این موارد عبارتند از:

- اعتبار مالیاتی تحقیق و توسعه (R&D)

- مشوقهای طلایی شرکتهای دانشبنیان

- معافیت سود تقسیمنشده که به حساب سرمایه منتقل میشود

- کاهش ۵ تا ۷ واحد درصدی نرخ مالیات واحدهای تولیدی در بودجههای سنواتی اخیر

- معافیتهای گسترده ماده ۱۳۲ ق.م.م (مناطق کمترتوسعهیافته)

- معافیتهای همیشگی مناطق آزاد تجاری و درآمدهای صادراتی

بیعدالتی پنهان؛ همه شرکتها به یک اندازه از معافیتها سهم نمیبرند!

یکی از مهمترین و شاید تلخترین نکات در بررسی نرخ مؤثر مالیات، توزیع کاملاً ناهمگن آن است. آمارها میگویند در سال ۱۴۰۰:

- ۶۷ درصد از شرکتها (غالباً کسبوکارهای خرد و متوسط) عملاً در بازه ۲۴ تا ۲۵ درصد مالیات دادهاند و هیچ استفادهای از معافیتها نکردهاند.

- ۱۴ درصد از شرکتها تقریباً از معافیت کامل برخوردار بوده و نرخ مؤثر آنها بین صفر تا ۱ درصد بوده است!

این میانگین ۷.۴ درصدی نباید شما را فریب دهد. واقعیت این است که بار اصلی مالیات بر دوش کسبوکارهای متوسطی است که تخصص یا شرایط استفاده از معافیتها را ندارند.

غولهای اقتصادی؛ برندگان اصلی معافیتهای مالیاتی

شاید شگفتانگیزترین یافته آمارها این باشد که استفاده از معافیتها دغدغه شرکتهای کوچک نیست. در صدک صدم شرکتها (یعنی یک درصد از پرسودترین شرکتهای کل کشور که ۹۱ درصد کل سود اقتصاد را در اختیار دارند)، ۵۷ درصد آنها نرخ مؤثر کمتر از ۱۰ درصد دارند! بررسی ۲۰۰ شرکت فوقسودده نشان میدهد که ۶۶ درصد آنها زیر ۱۰ درصد مالیات دادهاند و تنها ۴ درصدشان مالیات ۲۵ درصدی پرداخت کردهاند. این یعنی معافیتهای مالیاتی مستقیماً در خدمت غولهای اقتصادی و پتروشیمیها، فولادیها و هلدینگهای بزرگ قرار گرفته است.

مخارج مالیاتی؛ هزینه پنهانی که از جیب اقتصاد میرود

وقتی دولت به شرکتی معافیت یا نرخ صفر میدهد، در واقع از بخشی از درآمد قطعی خود چشمپوشی میکند. در ادبیات اقتصادی به این پدیده «مخارج مالیاتی» میگویند.

برآوردها نشان میدهد در سال ۱۴۰۰، مجموع درآمد از دسترفته دولت بابت معافیت اشخاص حقوقی حدود ۵۵۶ هزار میلیارد تومان بوده است! این رقم برای سال ۱۴۰۴ حدود ۸۵۳ هزار میلیارد تومان پیشبینی میشود؛ رقمی که از کل مالیات مصوب شرکتها در بودجه نیز بیشتر است.

راهکار چیست؟ از ساماندهی تا تعیین کف مالیاتی

برای رفع این ناترازی و بیعدالتی، حذف شتابزده معافیتها راهکار عاقلانهای نیست، بلکه نیازمند بازطراحی هوشمندانه است. اجرای بند «پ» ماده ۲۷ قانون برنامه هفتم توسعه، دقیقاً همین هدف را دنبال میکند: حذف ترجیحات غیرضروری و هدفمند کردن معافیتها صرفاً برای رشد تولید.

راهکار عملیاتی دیگر، تعیین «حداقل نرخ مؤثر مالیاتی» است. به این معنا که شرکتها مجاز به استفاده از مشوقها هستند، اما در نهایت هیچ شرکتی (حتی بزرگترین صادرکنندگان) نباید کمتر از یک درصد مشخص (مثلاً ۱۰ یا ۱۵ درصد) مالیات بپردازد.

جمعبندی

دیگر امروز، تکیه صرف بر نرخ ۲۵ درصدی ماده ۱۰۵ ق.م.م یک خطای محاسباتی بزرگ برای مدیران و مشاوران است. آمارها بهوضوح نشان میدهند که بار واقعی مالیات بهطور نامتوازن توزیع شده است و شرکتهای بزرگ بیشترین نفع را از خلأها و معافیتهای قانونی میبرند.

آگاهی از مفهوم نرخ مؤثر مالیاتی، مرز بین یک حسابدار معمولی و یک مشاور مالیاتی استراتژیک را مشخص میکند. اگر میخواهید آثار معافیتها، بخشودگیها و ترفندهای قانونی کاهش نرخ مؤثر مالیات را در پروندههای واقعی شرکتها بهدرستی پیادهسازی کنید، محتوای تخصصی و دورههای #آقای_مالیات را دنبال کنید؛ ما در اینجا قوانین را نه فقط از روی کاغذ، بلکه در میدان عمل و تأثیرشان بر کف کسبوکار شما تحلیل میکنیم.

سوالات متداول

نرخ مؤثر مالیات، درصد واقعی از کل سود شرکت است که به عنوان مالیات به دولت پرداخت میشود. این نرخ از تقسیم مالیات قطعی پرداختشده بر مجموع سود خالص (قبل از کسر مالیات) به دست میآید.

نرخ قانونی درصد ثابت و مصوب در قانون (مثل ۲۵٪ موضوع ماده ۱۰۵ ق.م.م) است. اما نرخ مؤثر، عددی است که پس از اعمال تمام معافیتها، مشوقها و کسورات قانونی محاسبه میشود و معمولاً بسیار کمتر از نرخ قانونی است.

بر اساس بررسی دادههای قطعی اظهارنامههای مالیاتی در سال ۱۴۰۰، میانگین وزنی نرخ مؤثر مالیات شرکتها در ایران حدود ۷.۴ درصد بوده است که فاصله زیادی با نرخ قانونی ۲۵ درصد دارد.

دلیل اصلی این موضوع، گستردگی بیش از حد معافیتهای مالیاتی (مثل معافیتهای صادراتی، مناطق آزاد، شرکتهای دانشبنیان، بورس و ماده ۱۳۲) و همچنین اعتبارات مالیاتی است که شرکتها بهویژه شرکتهای بزرگ از آن استفاده میکنند.

خیر. آمارها نشان میدهد حدود ۶۷ درصد از شرکتها (عمدتاً کوچک و متوسط) مالیاتی نزدیک به همان ۲۵ درصد پرداخت میکنند، در حالی که شرکتهای غولپیکر و پرسود بیشترین بهره را از معافیتها برده و نرخ مؤثر پایینی دارند.

بررسیها نشان میدهد شرکتهای بزرگ صادراتی، پتروشیمیها، هلدینگهای بورسی و شرکتهای مستقر در مناطق آزاد تجاری که در صدکهای بالای سودآوری قرار دارند، پایینترین نرخهای مؤثر (اغلب زیر ۱۰٪ یا حتی نزدیک به صفر) را تجربه میکنند.

مخارج مالیاتی به درآمدهایی گفته میشود که دولت میتوانست از طریق مالیات دریافت کند، اما به دلیل اعطای معافیتها، بخشودگیها و نرخهای صفر قانونی از وصول آنها چشمپوشی کرده است.

مهمترین راهکارهای پیشنهادی شامل ساماندهی و هدفمند کردن معافیتها (طبق برنامه هفتم توسعه) و همچنین وضع قانونی به نام «حداقل نرخ مؤثر مالیاتی» است تا شرکتها نتوانند با استفاده افراطی از معافیتها، مالیات خود را به صفر برسانند.

بله، در اقتصاد کلان، فرار مالیاتی و اقتصاد پنهان باعث میشود مالیات وصولی نسبت به سود واقعی اقتصاد کاهش یابد که این امر در کنار معافیتهای قانونی، منجر به افت شدید میانگین نرخ مؤثر مالیاتی کل کشور میشود.

مدیران مالی میتوانند با استفاده از مشاوره مالیاتی تخصصی (مانند مشاوران مجموعه آقای مالیات) و بهکارگیری هوشمندانه ظرفیتهای قانونی مانند اعتبارات تحقیق و توسعه (R&D)، تبدیل شدن به شرکت دانشبنیان، سرمایهگذاری در مناطق کمترتوسعهیافته و استفاده از معافیتهای افزایش سرمایه، بار مالیاتی خود را به صورت کاملاً قانونی کاهش دهند.

نظرات کاربران